证大速贷逾期1年了,该怎么办?律师教你应对长期逾期的困境

大家好,我是李律师,一名从业多年的专业律师,经常处理各种金融纠纷和债务问题,我想和大家聊聊一个让人头疼的话题:证大速贷逾期1年了,这种情况在生活中并不少见,很多人因为各种原因,比如失业、疾病或者家庭变...

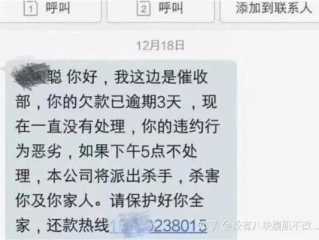

你有没有经历过这样的场景——半夜手机“叮”一声,一条短信跳出来:“尊敬的客户,您在我司的贷款已严重逾期,请立即还款,否则将影响征信并可能被起诉!”那一刻,心跳瞬间加速,脑子里一片空白:我什么时候贷过款?怎么就逾期了?会不会是诈骗?

别急,先深呼吸,作为一名处理过上百起借贷纠纷的执业律师,我告诉你:收到这类短信,第一反应不该是恐慌,而是冷静核查,今天我就用大白话,带你一步步拆解这个让人头疼的问题。

现在电信诈骗花样百出,冒充银行、网贷平台发催款短信太常见了,所以第一条铁律就是:不轻信、不转账、不点击链接。

你可以这么做:

我有个客户,收到一条“某安普惠”的逾期短信,吓得差点去借钱还款,后来我们一查,他根本没在那平台申请过贷款,最后报警发现是有人盗用他的身份信息注册了账户,这就是典型的“被贷款”。

如果你不确定自己有没有贷款,最直接的办法是查个人征信报告。

打开“中国人民银行征信中心”官网,或通过各大银行APP的“征信查询”功能,免费拉一份报告,重点看这几项:

如果征信上真有这笔贷款,但你没办过,那就是身份被盗用了,得立刻走下一步。

这种情况法律上叫“冒名借贷”,你完全不用承担责任,但你得主动出击:

谁主张谁举证,平台说你贷了款,就得拿出你签字、刷脸、打款的完整证据链,缺一个环节,他们的主张就不成立。

有些人确实借过网贷,换了手机号、卸了APP,结果忘了还款,这种情况下,逾期是事实,但也不是世界末日。

你可以:

特别提醒:不要失联!很多案子从“民事纠纷”变成“涉嫌诈骗”,就是因为借款人彻底失联,被平台认为有“非法占有目的”。

现在人脸、指纹、身份证信息泄露太容易了,建议你:

我去年代理过一个案子,李女士突然收到多家平台催款短信,总金额近30万,她吓坏了,说自己从来没借过钱,我们第一时间查了她的征信,发现有4笔网贷,全部显示“逾期”。

我们调取了贷款记录,发现所有“人脸识别”视频都非常模糊,且是在凌晨操作,更关键的是,借款银行卡都不是她本人名下的,我们向平台发函质疑,并带着报案材料去交涉。

两家平台承认审核不严,撤销了债务;另外两家被我们起诉,法院判决:因未履行审慎审查义务,平台自行承担损失,李女士不仅没赔钱,还拿到了精神损害赔偿。

这个案子告诉我们:只要程序不合规,再大的催收压力,也不代表你一定欠钱。

收到“贷款严重逾期”的催款短信,真正的危险不是债务本身,而是你的慌乱反应,很多人因为害怕,稀里糊涂点了链接、转了钱,反而落入骗局。

记住这五个字:查、证、问、报、护——查短信真伪,证贷款是否存在,问官方渠道,报公安机关,护个人信息。

法律永远站在讲理的一方,只要你冷静应对、依法维权,就没有解决不了的麻烦。

你不是孤军奋战,专业的事,交给专业的人。

大家好,我是李律师,一名从业多年的专业律师,经常处理各种金融纠纷和债务问题,我想和大家聊聊一个让人头疼的话题:证大速贷逾期1年了,这种情况在生活中并不少见,很多人因为各种原因,比如失业、疾病或者家庭变...

你有没有某天突然收到一条短信,写着:“尊敬的客户,您在黑龙江农信社的贷款已逾期,请立即还款,以免影响征信……” 那一刻,心跳是不是瞬间加速?脑子里闪过无数个问号——我真贷过吗?是不是记错了?会不会是...

嗨,朋友们!我是你们的老朋友,一名在律师行业摸爬滚打多年的资深律师,咱们来聊聊一个在许昌地区挺常见的问题:雇主不交社保,别小看这事儿,它可能影响到你的养老、医疗甚至失业保障,想象一下,你辛辛苦苦工作,...

生活中难免磕磕碰碰,有时候不小心,耳朵可能就成了“受害者”,比如跟人起了冲突,耳朵挨了一下;或者干活的时候,不小心被什么东西划到了耳朵,这时候,大家心里可能就会犯嘀咕:“我这耳朵伤得怎么样啊?算不算轻...

自己一时手头紧,信用卡或网贷逾期了几天,结果手机没收到几条提醒,反倒是爸妈、兄弟姐妹甚至邻居突然打来电话:“你欠钱不还,人家都发短信到我这儿来了!”——那一刻,脸都烧红了,尴尬得想钻地缝。 很多人第...

你有没有经历过这样的场景——半夜手机“叮”一声,一条短信跳出来:“尊敬的客户,您在我司的贷款已严重逾期,请立即...

点击复制推广网址:

下载海报: