个人社保交还是不交好?断缴后如何补救?

大家好,我是小李律师,今天咱们聊聊一个挺贴近生活的话题:个人社保到底该不该交?可能你是个自由职业者,或者刚离职,正纠结这笔钱花得值不值,别急,我来帮你理清思路,社保这事儿,说大不大,说小不小,但它就像...

最近好几位朋友私信我,说突然收到某某消费金融公司发来的短信:“您在本平台的贷款已逾期,请立即还款,否则将影响征信!”语气严肃得像法院传票,搞得人心惶惶,有人吓得立马点链接还款,有人彻夜难眠怕上黑名单……但你有没有想过——这条短信,真的靠谱吗?它说你逾期,你就一定逾期了吗?

今天咱们不整那些干巴巴的法律条文堆砌,就用大白话,聊聊当你收到这类“逾期提醒”短信时,该怎么冷静应对、精准反击,既保护钱包,又守住信用。

很多人一看到“逾期”两个字,第一反应就是心虚、害怕,生怕影响征信,可现实是,很多短信压根儿就是“催收前置”——还没到还款日,或者你明明按时还了,系统却没及时更新。

怎么做?打开你的贷款app或银行账户,查实还款记录,如果显示“已结清”或“待扣款中”,那这条短信很可能只是施压手段,特别是一些第三方消费金融平台,为了加快回款,会批量发送带有恐吓性质的提醒短信。

真正的逾期,必须以合同约定的还款日+宽限期过后仍未还款为准。不是对方一说你逾期,你就真成了“老赖”。

这类短信常常附带一个链接:“点击查看详情”“立即还款免罚息”,注意了!这些链接可能是伪造的登录页面,专门盗取你的身份证号、银行卡、验证码。

教你一招辨别真假:正规金融机构发送的短信,通常不会直接附带可点击的还款链接(尤其是短链如 bit.ly、t.cn 等),更不会要求你输入密码或验证码,你可以主动打开官方APP查看账单,而不是通过短信跳转。

一旦发现可疑,立刻截图并举报至工信部12321平台。

有些人多年前借过一笔小贷,早就忘了,结果几年后突然被催收,这时候你要问一句:这笔债还合法有效吗?他们有没有权利催我?

重点来了:

有些平台把坏账打包卖给第三方催收公司,但没通知你,也没做债权转让登记,这种情况下,催收方根本没有法律资格找你要钱。

如果你确实没逾期,或者对方催收方式恶劣(比如频繁骚扰、冒充公检法、群发朋友圈曝光),那就不是你在理亏,而是他们在违法。

该留哪些证据?

有了这些,你不仅可以要求对方停止侵权,还能反过来主张精神损害赔偿。

如果确实是自己疏忽导致逾期,也别硬扛,主动联系客服说明情况,看能否申请延期或减免部分罚息,大多数正规机构都愿意协商,毕竟他们也不想走到起诉那一步。

但如果对方态度蛮横、威胁恐吓,那你完全可以理直气壮地回复:“请贵司依法合规催收,否则我将保留追究法律责任的权利。”

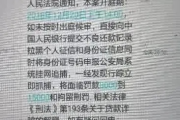

我之前代理过一个案子,当事人李女士是某国企职员,某天突然收到“中银消费金融”短信,说她名下有一笔2.8万元贷款逾期90天,即将上报央行征信,并移交法务处理。

她懵了:自己从没申请过这笔贷款,但她太紧张,第二天就去银行打了征信报告,结果发现确实有一笔陌生贷款记录!

我们介入后调查发现:原来是她表妹用她的身份证复印件,在某线下门店办理了分期购手机业务,事后失联,而平台审核不严,未进行人脸识别和意愿确认,就把贷款记在了她头上。

我们向监管投诉,并提起民事诉讼,最终法院判决:贷款合同因非本人真实意思表示而无效,征信记录必须删除。李女士不仅洗清了“污点”,还获得了精神损害赔偿。

这个案子告诉我们:面对“逾期”指控,沉默和恐慌是最危险的反应,唯有依法维权,才能守住清白。

收到“贷款逾期”短信,别第一反应就是认错、道歉、赶紧还钱,冷静下来,走完这五步:查证→防骗→核实→取证→沟通,你会发现,大多数所谓的“危机”,不过是纸老虎。

真正可怕的不是逾期本身,而是你在恐惧中失去了判断力。

你有权知道每一笔债务的来龙去脉,也有权拒绝任何形式的非法催收。

法律从不保护躺在权利上睡觉的人,但也绝不会辜负那些敢于站出来捍卫自己的人。

下次再收到这种短信,不妨微微一笑,回一句:“请发正式函件,我律师在等。”

底气,从来不是天生的,是你一步步争回来的。

消费金融短信说我贷款逾期?先别慌,这5步教你反向破局!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是小李律师,今天咱们聊聊一个挺贴近生活的话题:个人社保到底该不该交?可能你是个自由职业者,或者刚离职,正纠结这笔钱花得值不值,别急,我来帮你理清思路,社保这事儿,说大不大,说小不小,但它就像...

半夜手机突然一震,一条短信跳出来:“您因贷款逾期已被起诉,请于3日内联系法院处理,否则将列入失信名单。” 心跳瞬间加速,手心冒汗,脑子里全是“完了完了,是不是真的要坐牢了?” 先别慌——今天咱...

生活中难免磕磕碰碰,万一不小心被车撞了,或者跟人起冲突受了伤,大家除了关心身体的疼痛,肯定也想知道:我这伤到底有多严重?算不算轻伤?是轻伤一级还是二级?因为这“轻伤”两个字,在法律上的分量可不小,有时...

大家好,我是张律师,一名从业多年的资深律师,今天咱们来聊聊一个很多人都会遇到的棘手问题:逾期后去哪里贷款最好?如果你突然发现自己逾期了,该怎么应对?这个话题听起来可能有点沉重,但别担心,我会用通俗易懂...

最近很多朋友私信问我:“律师,我突然收到一条‘水滴融’发来的短信,说我贷款逾期了,还让我赶紧还款,不然要上报征信、走法律程序……可我根本没在那借过钱啊!这到底是不是诈骗?” 说实话,这类问题现在...

最近好几位朋友私信我,说突然收到某某消费金融公司发来的短信:“您在本平台的贷款已逾期,请立即还款,否则将影响征...

点击复制推广网址:

下载海报: