想“弄”个轻伤?小心“伤”到自己还犯法!

想“弄”个轻伤?小心“伤”到自己还犯法!“王律师,我最近遇到点事儿,对方挺横的,我想……我想能不能自己‘弄’个轻伤,这样他就不敢嚣张了,说不定还能赔我点钱。” 类似这样的咨询,我偶尔会遇到,每次听到,...

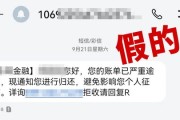

最近有不少朋友私信问我:“律师,我突然收到一条‘壹佰’发来的短信,说我的贷款逾期了,还让我赶紧还款,否则要上征信、被起诉……可我根本没在壹佰借过钱啊!这是诈骗吗?还是系统出错了?”

说实话,这类问题现在太常见了,随着消费金融平台越来越多,像“壹佰”这样的网贷机构也层出不穷,而它们的催收手段也越来越“高效”——动不动就是短信轰炸、电话威胁、甚至伪造法律文书,但你真的该怕吗?不一定,关键是要冷静下来,搞清楚三件事:我到底有没有这笔贷款?这个“壹佰”是正规平台吗?短信内容有没有法律效力?

咱们一个个来拆解。

确认贷款真实性,很多人一看到“逾期”两个字就心跳加速,生怕影响征信,但第一步不是急着打钱,而是查证,你可以做这几件事:

很多时候,你根本没借过,可能是信息被盗用,或者是平台数据错配,更离谱的是,有些“壹佰”根本不是持牌金融机构,而是外包催收公司起的名字,专门用来吓唬人。

警惕冒名催收和软暴力,根据我们处理过的大量案例,很多所谓的“逾期通知”,其实是第三方催收公司在“广撒网”,他们手头有一批逾期客户的数据,但为了提高催收效率,会把短信群发给相似手机号段的人,哪怕你没借钱,这种行为不仅不专业,而且涉嫌违法。

你要知道,合法的催收必须基于真实债权,并且要遵守《民法典》和《个人信息保护隐私保护》的相关规定,不能骚扰、不能恐吓、不能泄露你的信息给无关第三人,如果你从未签署借款合同,那对方连基本的债权关系都不存在,哪来的催收权?

再来聊聊短信本身有没有法律效力,答案很明确:没有,一条孤零零的短信,既没有盖章,也没有具体合同编号、还款明细、利息计算方式,甚至连个正式通知函都不是,它顶多算个“提醒”,连证据都算不上,真正的法律程序,一定是先有书面催告,再有调解、仲裁或诉讼,不会跳过所有流程直接告诉你“再不还就起诉”。

面对这种短信,正确的做法不是慌张转账,而是保留证据、核实信息、必要时报警或投诉。

去年我们接了一个真实案例:李女士收到一条“壹佰金融”发来的短信,称她一笔8000元贷款已逾期90天,即将上报征信并移交法务,她吓得不行,正准备筹钱还款时,想起之前看过我们的普法视频,于是先打了征信报告——结果发现名下根本没有这笔贷款,我们帮她进一步调查,发现所谓“壹佰金融”并未在银保监会备案,实际是一家催收外包公司,通过非法渠道获取了一批借款人信息后,进行“撞库式”群发催收,最终我们向当地金融监管部门举报,并协助李女士报警,警方介入后,该团伙多人被控制,涉案金额超百万。

这个案子告诉我们:恐惧是骗子最好的帮手,冷静才是维权的第一步。

收到“壹佰发短信说我贷款逾期”这类消息,别急着认账,更别轻易转账,先做三件事:查征信、核身份、留证据,如果确认自己没借钱,那就大胆维权——向平台投诉、向工信部举报垃圾短信、必要时报警处理,真正的金融机构不会靠一条短信就把你“定罪”,合法的债务催收也必须讲程序、讲证据、讲底线,你不怕麻烦,法律才敢为你撑腰。

你的名字不该出现在别人的账本上,你的平静生活,值得被认真守护。

想“弄”个轻伤?小心“伤”到自己还犯法!“王律师,我最近遇到点事儿,对方挺横的,我想……我想能不能自己‘弄’个轻伤,这样他就不敢嚣张了,说不定还能赔我点钱。” 类似这样的咨询,我偶尔会遇到,每次听到,...

家人突然生病,第一反应不是“去医院”,而是“得去个好医院”?可什么叫“好医院”?是离家近的?设备新的?还是医生说话特别和气的?在咱们国家,判断一家医院“好不好”,最硬核的标准之一,就是它的——医院等级...

(一)原创文章内容 嘿,朋友们,谁也不想摊上事儿,但万一真倒霉,开车或者走路的时候,不小心跟别的车来了个“亲密接触”,虽然万幸只是受了点皮外伤,骨头没事,内脏也没问题,医生说就是个“轻伤”,养养就好...

“您尾号XXXX的贷款已逾期,请立即还款,否则将影响征信!”——配上一张看起来特别正式的“通知截图”,还带银行LOGO、客户编号、还款金额,甚至有红色感叹号,连逾期天数都算得清清楚楚,旁边再附个二维码...

你有没有这样的经历——半夜手机“叮”一声,一条短信跳出来:“尊敬的客户,您在我行的贷款已连续逾期,请尽快还款,以免影响征信……”一看发件人是农信银行,心里“咯噔”一下,手心开始冒汗,是不是觉得天要塌了...

最近有不少朋友私信问我:“律师,我突然收到一条‘壹佰’发来的短信,说我的贷款逾期了,还让我赶紧还款,否则要上征...

点击复制推广网址:

下载海报: