怎么投诉app?遇到问题该如何有效维权?

下载了一款App,结果发现它乱扣费、虚假宣传、强制收集个人信息,甚至直接无法使用?当你想要投诉时,却不知道从哪里入手,甚至被客服敷衍了事? 别急,作为专业律师,我来教你如何高效投诉App,维护自...

大家好,我是李律师,一名从业多年的法律工作者,我想和大家聊聊一个看似简单却关乎每个人未来的话题:不交社保,只靠存钱来应对生活风险,到底靠不靠谱?很多人觉得,社保缴费压力大,不如自己把钱存起来,灵活又省心,但作为律师,我经常看到一些客户因为这种想法而后悔莫及,社保不是简单的“交钱”,而是国家为咱们搭建的安全网;存钱固然重要,但它能替代社保的保障功能吗?我就用口语化的方式,和大家掰扯掰扯这事儿,希望能给你一些实实在在的启发。

咱们得明白社保是啥,社保全称社会保险,包括养老、医疗、失业、工伤和生育保险,它就像一把保护伞,在你生病、年老或失业时提供基本保障,养老保险能让你退休后按月领钱,医疗保险能报销大部分医疗费,如果你选择不交社保,只靠存钱,表面上看是省了一笔开销,但风险可不小,存钱容易受通货膨胀影响——今天的10万块,20年后可能只值5万块,根本扛不住物价上涨,更别提突发大病了,一场重病可能花光所有积蓄,而社保里的医保能帮你兜底,我见过不少中年人,年轻时觉得社保没用,把钱全存银行,结果老了生病,存款瞬间见底,还得靠子女接济,日子过得紧巴巴的,这不是危言耸听,而是现实中的常见悲剧。

再说说法律层面,不交社保可不是个人自由选择,而是有法律约束的,根据《社会保险法》,用人单位和职工都有依法缴纳社保的义务,如果你是企业员工,公司不给你交社保,那是违法的;如果你是自由职业者,故意不交,也可能影响未来的权益,退休年龄到了,你没交够年限,就拿不到养老金,存钱再多的“小金库”,也换不来这种法定保障,社保还有互助共济的性质——大家交钱,帮助有需要的人,这是一种社会责任,只存钱不交社保,看似精明,实则短视,因为它忽略了长远的生活不确定性。

当然了,我不是说存钱不好,合理储蓄是理财的基础,能应对日常开销或小意外,但社保和存钱应该是互补的,而不是二选一,理想的做法是:依法缴纳社保,确保基本保障;通过投资或储蓄来增值财富,这样双管齐下,生活才更稳妥,社保是“底线”,存钱是“锦上添花”,缺一不可。

举个真实的案例吧(为保护隐私,我略去了具体人名),张先生是一名40多岁的自由职业者,他觉得社保缴费高,不如把钱存起来投资理财,他连续10年没交社保,专心存钱,账户里攒了50多万,去年,张先生突发心脏病,手术费花了20多万,他本以为存款够用,但术后需要长期服药和复查,每年医疗支出好几万,更糟的是,他因为没交社保,无法享受医保报销,存款快速缩水,他快退休了,但因为没交够社保,连最低养老金都领不到,张先生后悔莫及,天天为钱发愁,这个案子告诉我们:不交社保,光靠存钱,就像盖房子没打地基,风雨一来就容易垮,社保的保障是即时性的,而存钱的风险你得自己扛,一旦出事,可能连本带利都赔进去。

说到法律依据,主要得看《中华人民共和国社会保险法》,这部法律在2011年实施,明确规定了社保的强制性和重要性,第十条说,职工应当参加基本养老保险,由单位和个人共同缴费;第二十三条强调,职工基本医疗保险是强制险种,如果用人单位不交社保,员工可以投诉或仲裁,甚至要求赔偿,对于个人来说,故意不交社保,虽然不会直接坐牢,但会影响退休、医疗等权益,相当于放弃了法律赋予的“保护伞”,这些法条不是摆设,而是实实在在的护身符——建议大家抽空看看,了解自己的权利和义务。

不交社保只存钱,是一种高风险行为,作为律师,我强烈建议大家:别因小失大,社保是国家给的福利,能帮你抵御人生风浪;存钱则是个人努力,用来提升生活品质,两者结合,才是聪明之举,如果你是企业员工,务必监督单位按时交社保;如果你是自由职业者,可以考虑以灵活就业身份参保,生活中,多一份保障,就少一份后悔,我想说:养老和健康不是赌注,而是需要提前规划的责任,希望这篇文章能帮你理清思路,做出明智选择——如果有具体问题,欢迎随时咨询我这类专业人士,平安是福,保障为先!

不交社保,只靠存钱养老,你真的准备好了吗?,本文为公平法务网原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 下载了一款App,结果发现它乱扣费、虚假宣传、强制收集个人信息,甚至直接无法使用?当你想要投诉时,却不知道从哪里入手,甚至被客服敷衍了事? 别急,作为专业律师,我来教你如何高效投诉App,维护自...

大家好,我是张律师,今天咱们来聊聊一个很常见但又容易被忽略的问题:兼职工作不缴纳社保,到底合不合法?这事儿听起来好像是个小细节,但背后藏着不少法律风险,很多企业主或兼职者可能觉得,兼职嘛,就是临时干干...

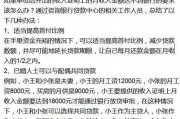

"老王啊,你这都干了15年了,工资怎么还跟新来的小李差不多?"这样的对话在职场中并不少见,工龄工资作为体现员工忠诚度的重要薪酬组成部分,其计算方法却让很多职场人一头雾水,我们就来详细聊聊工龄工资的那些...

咱们去医院看病,都是希望能药到病除,健健康康地出来,可万一,因为医生或者医院的疏忽,导致了“医疗事故”,还造成了咱们身体轻伤,这事儿该怎么算呢?是不是一定会把医生抓起来判刑?还是说主要就是赔钱了事?今...

“银行流水账单怎么打?打印时需要注意哪些法律风险?” 银行流水账单怎么打?详细操作指南 银行流水账单是个人或企业在金融交易中的重要凭证,常用于贷款申请、法律诉讼、税务核查等场景,如何正...

大家好,我是李律师,一名从业多年的法律工作者,我想和大家聊聊一个看似简单却关乎每个人未来的话题:不交社保,只靠...

点击复制推广网址:

下载海报: