欠网贷还不上,被起诉了会有啥严重后果?

嘿,朋友,先别慌,但也别不当回事!欠了网贷还不上,结果被起诉到法院,这可不是小事儿,很多人觉得“我就是没钱,能把我怎么样”,或者“网贷公司那么多坏账,不一定会告我”,这种想法可就太天真了,今天咱就掰开...

原创文章内容:

“这个月花呗账单又涨了,利息到底怎么扣的?”不少用户看着还款明细一头雾水,明明宣传“免息期”,怎么突然多出一笔利息?今天咱们就掰开了揉碎了,把花呗利息的计算规则讲明白。

免息期≠永远不用付利息

花呗的“免息期”通常指账单日后至还款日之间的时间(最长40天),但前提是全额还款,如果选择分期或最低还款,利息立刻“上线”。

分期的“文字游戏”

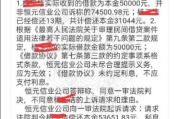

分期手续费看似低至0.5%/期,但实际年化利率可能高达15%以上!比如分12期还1万元,每期手续费50元,总手续费600元,实际年化利率并非简单的0.5%×12=6%,而是通过IRR公式计算后更高(因每月都在偿还本金)。

最低还款的“利滚利”

若还了账单的10%作为最低还款,剩余未还部分按日息0.05%计费(年化约18.25%),且下个月若继续最低还款,利息会叠加计算,堪比信用卡循环利息。

举个栗子🌰:

小张花呗消费5000元,还款日只还了最低还款500元,剩余4500元从还款日开始每天利息2.25元(4500×0.05%),若拖30天才还清,光利息就67.5元!

以案说法:

2023年某用户起诉花呗“未明确披露实际利率”,法院审理认为:平台虽标注了日利率,但未显著提示年化利率,未尽充分告知义务,最终调解后平台优化了展示方式。

启示:金融产品的利息条款必须透明,用户有权要求平台用清晰、显著的方式说明真实成本。

法条链接:

律师总结:

金融工具用好了是帮手,用不好是“负债加速器”,算清这笔账,才能守住钱袋子!

(注:本文数据基于公开规则,具体以合同为准。)

,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 嘿,朋友,先别慌,但也别不当回事!欠了网贷还不上,结果被起诉到法院,这可不是小事儿,很多人觉得“我就是没钱,能把我怎么样”,或者“网贷公司那么多坏账,不一定会告我”,这种想法可就太天真了,今天咱就掰开...

大家好,我是张律师,作为一名从业多年的资深律师,我经常遇到朋友们咨询单位不交社保的问题,我就用口语化的方式,跟大家聊聊这个话题,社保可不是小事,它关系到我们的养老、医疗、失业等基本保障,如果单位不给交...

延误险理赔全攻略:别让“到嘴的鸭子”飞了 最近雷雨季节频发,不少朋友航班延误后想起买了“延误险”,结果理赔时才发现——保险条款里全是“文字游戏”!今天就用大白话教你摸清理赔门道,把钱稳稳装进口袋。...

大伙儿要是不小心网贷逾期了,心里肯定七上八下的,最担心的莫过于“我这情况,到底多久会被平台起诉啊?” 说实话,这个问题还真没有一个“标准答案”,就像问“感冒了多久会好”一样,得看具体情况,今天我就来给...

原创文章内容: 最近不少网友在微博上吐槽:“网贷逾期才3天,催收电话就轰炸不停,不是说有宽限期吗?”这事儿确实让人头疼——明明手头紧张,想缓几天还款,结果平台一点情面不讲,直接上催收,微博上合作的网...

原创文章内容: “这个月花呗账单又涨了,利息到底怎么扣的?”不少用户看着还款明细一头雾水,明明宣传“免息...

点击复制推广网址:

下载海报: