南京不交社保,过了时效还能起诉吗?律师告诉你关键点!

大家好,我是李律师,今天咱们来聊聊一个在南京职场中挺常见但容易被忽略的问题——公司不交社保,员工起诉的时效性,很多人可能觉得,社保是公司的法定义务,只要公司没交,我随时可以去告,但事实真的如此吗?其实...

你是不是经常用花呗分期付款,但每次看到账单时却一头雾水?“花呗分期利息到底怎么算?”这个问题困扰着不少消费者,我们就来彻底拆解花呗分期的利息计算方式,让你明明白白消费,避免踩坑!

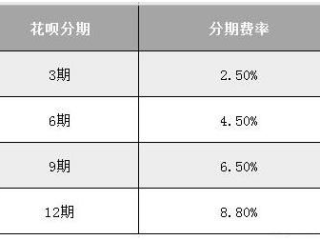

花呗分期看似简单,但利息的计算方式并不像表面那样“透明”,它的计息模式主要有两种:“等额本息”和“按期收取手续费”,具体采用哪种方式,取决于支付宝的规则。

这是目前花呗分期的主要计费方式,它的特点是:

举个例子:

假设你消费了6000元,选择分12期还款,支付宝显示每期手续费率0.5%(年化利率约10.9%)。

这种模式下,利息会按剩余本金计算,每月还款金额固定,但前期利息较高,计算公式较复杂,一般由系统自动计算。

案例:

小王在某电商平台购买了一台价值8000元的手机,选择花呗12期分期付款,页面显示“0利息”,但实际每期收取6%手续费,小王认为这是“隐形利息”,向消协投诉。

法院观点:

启示:

一句话建议:

“花呗分期不是洪水猛兽,但一定要算清账,避免被‘低息’套路!”

大家好,我是李律师,今天咱们来聊聊一个在南京职场中挺常见但容易被忽略的问题——公司不交社保,员工起诉的时效性,很多人可能觉得,社保是公司的法定义务,只要公司没交,我随时可以去告,但事实真的如此吗?其实...

在日常企业经营或财务工作中,难免会遇到发票开错、退货退款等情况,这时候就需要进行发票冲红操作,但很多财务人员或企业老板对发票冲红怎么操作并不熟悉,甚至因为操作不当导致税务风险,我们就来详细讲解发票冲红...

离婚这事儿,掰扯清楚了财产,最让人放不下的就是孩子,常有人问我:“律师,我这婚离了,啥时候才能正大光明地看孩子、认孩子啊?是不是得等个一年半载?” 其实啊,这“多久能认孩子”还真没有一个一刀切的标准...

"哎呀!身份证忘带了!"相信很多人在赶往机场的路上都曾经历过这种惊魂时刻,没有身份证就意味着无法办理登机手续,眼看着航班起飞时间越来越近,那种焦急和无助感简直让人崩溃,坐飞机没有身份证真的就只能干着急...

你是不是也经历过——手机一响,看到陌生号码就心头一紧?电话那头的人语气强硬,说你有一笔欠款已经逾期超过一年,再不还就要“走法律程序”“上征信”“联系家人”……听起来吓人,但真相到底是什么?作为处理过大...

你是不是经常用花呗分期付款,但每次看到账单时却一头雾水?“花呗分期利息到底怎么算?” 这个问题困扰着不少消费者...

点击复制推广网址:

下载海报: