故意伤害罪不请律师费怎么办?突然被起诉了如何应对?

大家好,我是李律师,一名从业多年的专业律师,我想和大家聊聊一个挺常见但又容易被忽视的话题:如果你或身边的人不小心卷入了故意伤害罪,却因为各种原因不想请律师,结果会怎样?费用问题会不会让你更头疼?别急,...

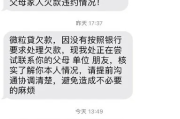

“叮铃铃”,电话响了,或者邮箱里“啪”地一声多了一封邮件,打开一看——“贷款逾期催收函”,哎哟,这五个字儿一入眼,是不是瞬间头都大了,心里咯噔一下,五味杂陈?别慌,别慌!先深吸一口气,告诉自己:事儿来了,咱就得面对,慌解决不了问题,我就来给大伙儿掰扯掰扯,这催收函到底是个啥,收到了之后咱该咋整,里面哪些内容是关键中的关键,可不能稀里糊涂就过去了。

催收函是个啥玩意儿?说白了,就是贷款机构(银行啊、小贷公司啊之类的)觉得你钱还晚了,或者压根儿没还,给你发的一封“提醒信”,有时候也是“最后通牒”,它的目的很明确:一是告诉你,你的贷款已经逾期了,赶紧想办法;二是催促你尽快还款;三呢,也是给你提个醒,不还钱可能会有啥后果。

那收到催收函,是不是天就塌下来了?当然不是!但也绝对不能当废纸扔一边,或者看都不看就束之高阁,这函件里,可全是“干货”,或者说,是“信号”,你得仔细琢磨琢磨。

催收函里到底说了些啥,哪些才是咱们必须得瞪大眼睛看清楚的呢?

“我是谁,我要找谁?”—— 确认身份信息函件开头一般会写清楚,是哪个机构(银行/贷款公司)发给你的,还有你的大名、身份证号,甚至贷款合同编号,先核对一下,这事儿是不是真跟自己有关系,别是搞错了对象,或者干脆是诈骗函件。

“欠了多少钱,欠了多久?”—— 债务明细得算清这是核心中的核心!函件里会写明白,你到底欠了多少本金,截止到某个日期,产生了多少利息、罚息、违约金等等,这些数字加起来是多少,就是你目前总共的“债务包袱”,拿到这个,你得自己在心里过一遍账,跟自己的还款记录对对,看看有没有出入,万一数字不对,那可得赶紧提出来。

“最后期限是哪天?”—— 还款要求要留意催收函里通常会给一个“最后还款日期”,告诉你必须在某年某月某日之前把钱还上,还到哪个账户,这个日期非常关键,它直接关系到你下一步的行动节奏。

“不还钱,有啥后果?”—— 逾期影响要知晓这部分往往是催收函里“语气比较重”的地方,一般会提到,如果再不还钱,可能会采取进一步措施,比如上报征信系统(这可是大事儿,影响以后贷款、买房买车甚至找工作)、收取更高额的滞纳金、委托第三方催收,最严重的,可能还会说要采取法律途径,比如起诉你,查封你的财产啥的,看到这些,你可能会害怕,但别怕,这既是压力,也是促使你解决问题的动力,但也要注意,有些催收函可能会夸大其词,用一些吓唬人的话,咱们得学会甄别。

“想聊聊,找谁谈?”—— 联系方式要记牢函件末尾,通常会留下贷款机构的联系方式,比如电话、邮箱、联系人,如果你确实有困难,或者对函件内容有疑问,就得通过这些方式去沟通。

以案说法:

咱们来举个例子,就说小王吧,小王之前做生意,从某贷款公司借了10万块钱,后来生意不太好,资金周转不开,有三个月没还上月供了,这天,他收到了一封催收函。 小王一开始也慌,觉得面子上挂不住,还怕影响征信,但他没逃避,而是仔细看了催收函:欠本金多少,利息罚息多少,截止日期是15天后,他自己盘了盘,发现利息好像比合同上约定的高了一点,小王没等最后期限,主动给催收函上留的电话打了过去。 电话接通后,他没有隐瞒,如实说明了自己的困难,并就利息计算提出了疑问,贷款公司的客服核对后,发现确实有个小误差,做了修正,小王表示自己目前一下子拿不出那么多,但可以每月还一部分,经过几轮沟通,双方最终达成了一个新的还款协议,小王按新协议逐步还款,避免了征信进一步受损,也没走到被起诉那一步。 你看,小王的例子就告诉我们,收到催收函,积极面对,主动沟通,往往能找到解决问题的办法。

法条链接:

关于贷款逾期,咱们国家的法律是有明确规定的。

律师总结:

各位朋友,当“贷款逾期催收函”这封特殊的“信”敲响你家门(或邮箱)时,请记住我的几句忠告:

催收函不可怕,可怕的是你的忽视和逃避,把它看作一个“警钟”,一个解决问题的“契机”,积极面对,妥善处理,才能把逾期带来的负面影响降到最低,办法总比困难多!希望今天说的这些,能帮到万一遇到这种情况的你。

大家好,我是李律师,一名从业多年的专业律师,我想和大家聊聊一个挺常见但又容易被忽视的话题:如果你或身边的人不小心卷入了故意伤害罪,却因为各种原因不想请律师,结果会怎样?费用问题会不会让你更头疼?别急,...

大家好,我是你们的律师朋友,生活中,谁还没遇到过点资金周转不开的事儿呢?有时候一不小心,贷款或者信用卡就可能逾期,逾期之后,最让人闹心的可能就是各种催收了,很多人一接到催收电话就六神无主,甚至被吓得不...

大家好,我是张律师,作为一名在嘉兴执业多年的资深律师,我经常遇到客户问我:“张律师,请个律师到底要花多少钱?”这问题看似简单,但其实背后藏着不少门道,我就用口语化的方式,跟大家聊聊嘉兴律师费用的那些事...

大家伙儿在工地上打拼,图的就是个平平安安,多挣点钱养家糊口,可建筑行业嘛,磕磕碰碰的风险总是有的,这时候,工伤保险就派上大用场了,它不是老板给咱的“福利”,而是国家法律规定必须给咱上的“安全网”,简单...

嗨,大家好!我是张律师,一名从业多年的法律专业人士,咱们来聊聊一个挺常见但又容易被忽视的话题——微博贷款逾期催收,你可能在刷微博时,看到过那些“秒到账”“低利息”的贷款广告,一时心动就借了钱,结果呢?...

“叮铃铃”,电话响了,或者邮箱里“啪”地一声多了一封邮件,打开一看——“贷款逾期催收函”,哎哟,这五个字儿一入...

点击复制推广网址:

下载海报: