加班工资怎么算?搞错这几点,等于白加了班!

凌晨一点关掉电脑,揉着发酸的眼睛发朋友圈:“又是一个为梦想奋斗的夜晚。” 可等到发薪日,打开工资条,加班费那栏却空空如也,或者只写着“200块补贴,感谢付出”。 那一刻,心里是不是咯噔一下——...

咱们谁还没个手头紧的时候?信用卡刷了、花呗用了、房贷车贷压着,偶尔晚几天还款,好像也不是啥大事,可你知道吗?就这“晚几天”,可能让你白掏好几千块——不是罚金,是逾期利息,而且这笔钱,往往算得悄无声息,等你发现时,账单已经涨得离谱。

今天我就来给你掰扯清楚:逾期利息到底是怎么算的?它从哪一刻开始滚?利滚利到底有多狠?别再稀里糊涂当冤大头了。

很多人以为:“不就是本金×利率×天数嘛?”听起来简单,但现实远比这复杂。

逾期利息≠正常利息,你在按时还款时享受的可能是日息万分之五,但一旦逾期,很多金融机构会立刻启用“违约条款”——不仅利息翻倍,还可能叠加滞纳金、服务费、催收费……

更关键的是:计息方式变了!

举个例子你就明白了:

小李有张信用卡,账单日每月5号,还款日25号,6月他刷了1万元,没在6月25日前还,银行从6月26日开始计收逾期利息,按日息0.05%(即年化约18.25%)计算。

你以为只是从26号起每天5元?错!

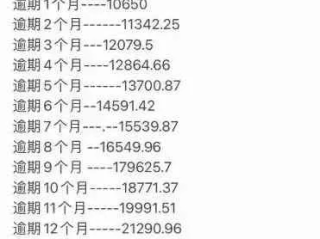

很多银行采用“全额计息”或“循环利息”模式,也就是说,哪怕你只差100块没还,整个1万元都从消费当天开始算利息!直到你还清为止。

哪怕你6月28号还了9900元,剩下的100块拖到7月10号才还清,那前面这十几天,整整1万都在生利息!

这就是为什么有人“就忘了一两天”,结果下个月账单多了几百甚至上千块。

别以为只有信用卡这么狠,其他贷款也各有“套路”。

我之前代理过一个案子,当事人张先生,公务员,平时信用良好,有一年孩子生病住院,他忙着照顾,忘了还车贷,迟了11天。

银行系统自动记录逾期,并收取了罚息 + 复利 + 手续费共计2378元。

张先生不服,去银行投诉,对方说:“合同写明了,逾期按基准利率上浮50%计收罚息,且按月复利。”

我们调出合同一看,果然有这么一条,藏在第12页的小字里,字体比说明文字还小一圈。

最后虽然通过协商减免了一部分,但该付的还是得付。

这个案子让我特别感慨:普通人根本看不懂这些条款,等出了事才发现自己早就签了“卖身契”。

根据我国《民法典》及相关司法解释:

⚠️ 注意:这些规定主要适用于民间借贷。银行类金融机构虽不受LPR四倍限制,但仍需遵循公平原则,不得显失公平。

如果你遇到明显畸高的罚息,完全可以主张调整。

说到底,逾期利息不是洪水猛兽,但它是一把双刃剑——用得好,提醒你守信;用不好,就成了收割普通人的镰刀。

我给几点实实在在的建议:

记住一句话:信用是你最值钱的资产,而逾期利息,就是为失信买单的价格。

别让一时的疏忽,换来长久的代价。

——一名陪你守护权益的执业律师

逾期利息怎么算?一不小心多还几千块,这些坑你踩过吗?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 凌晨一点关掉电脑,揉着发酸的眼睛发朋友圈:“又是一个为梦想奋斗的夜晚。” 可等到发薪日,打开工资条,加班费那栏却空空如也,或者只写着“200块补贴,感谢付出”。 那一刻,心里是不是咯噔一下——...

故意杀人怎么判?一念之差,终身悔恨——律师深度解析死刑、死缓与无期背后的法律逻辑** 这不是电视剧里的桥段,也不是网络上的猎奇故事,现实中,有人因为一时冲动夺走他人生命,有人因长期积怨精心策划复仇,...

早上急着做饭,一开水龙头——没水!打电话问物业,才知道是欠了三个月水费被停了,这时候才想起,自己根本不知道家里的水费是怎么算的,更别提什么时候该交、去哪查了,其实啊,查水费这事儿,真没你想得那么简单,...

说到“交税”这两个字,不少人脑子里立马浮现出一堆发票、表格、系统操作界面,甚至还有税务局门口排长队的场景,尤其是刚创业的小老板、自由职业者,或者第一次拿到大额劳务报酬的人,常常一脸懵:“我到底要不要交...

二套房到底是怎么“算”出来的? 很多人以为,“二套房”就是看自己名下有没有两本房产证,其实没这么简单,在实际操作中,尤其是涉及贷款、税费、限购政策时,“二套房”的认定标准是动态的、多维度的,核心依据...

咱们谁还没个手头紧的时候?信用卡刷了、花呗用了、房贷车贷压着,偶尔晚几天还款,好像也不是啥大事,可你知道吗?就...

点击复制推广网址:

下载海报: