离婚后多久宣判?判决时间如何影响你的新生活?

大家好,我是你们的老朋友,一名从业多年的律师,今天咱们来聊聊一个很多人关心的话题:离婚后多久能等到法院的宣判?这问题看似简单,却牵动着无数人的心弦,想象一下,当你决定结束一段婚姻,满怀期待地开启新生活...

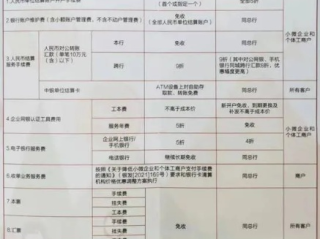

明明只转了5000块钱,结果账户里莫名其妙少了几十甚至上百?或者去ATM取个钱,手续费比买杯奶茶还贵?更离谱的是,有些费用压根没告诉你,等账单出来才傻眼——这到底是怎么回事?

别急,今天咱们就来把银行那些“藏在角落里”的手续费掰扯清楚,作为一名天天和合同、账单打交道的律师,我见过太多客户因为不懂规则,被手续费悄悄“割韭菜”,今天不说术语堆砌,咱就用大白话,把这件事讲透。

很多人以为,银行手续费主要就是跨行转账收那几块钱,错!手续费像空气一样无处不在,只是你看不见它。

常见的收费场景包括:

最坑的是——很多费用根本没明确告知,你签办卡协议时匆匆勾选“同意条款”,可那几十页密密麻麻的小字里,早就埋好了扣钱的雷。

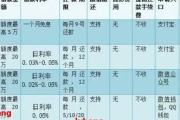

这里有个关键点:不是所有银行都一样,也不是所有客户待遇相同。

举个例子:同样是手机银行跨行转账5000元,

你是不是VIP客户,决定了你能不能避开这些琐碎但累积起来很疼的支出。

现在很多银行把“免费”当成营销手段,比如招商银行早年就主打“手机银行转账全免”,一下子赢得大量用户,而一些地方性银行为了揽储,也会推出“开户送全年手续费减免”之类的活动。

记住一句话:主动问,才能省,别觉得问收费问题是“小事”,这恰恰是最值钱的信息。

我给我的客户总结了五个实操建议,亲测有效:

最重要的一点:定期查账单!每个月花十分钟翻一遍流水,看看有没有不明扣款,一旦发现问题,立刻打客服投诉,必要时要求退费。

我去年代理过一个案子,特别典型。

李女士是一家公司的财务,她用一张普通借记卡给供应商付款,某天发现卡里连续三个月每月被扣2.5元,她没在意,直到年底对账,竟发现总共被扣了680多元!

一查才发现:原来当初办卡时,工作人员口头说“短信提醒免费试用三个月”,但她没注意到协议里写着“到期自动续费”,而且这项服务居然收25元/月!

更气人的是,银行从未发送过任何关于“即将收费”的提示短信。

我们向银保监会投诉,并援引《商业银行服务价格管理办法》相关规定,最终银行全额退还费用,并书面道歉。

这个案子告诉我们:沉默不代表默认,未告知就不该收费,银行有义务清晰、显著地提示消费者可能产生的费用。

根据《中华人民共和国消费者权益保护法》第八条:

消费者享有知悉其购买、使用的商品或者接受的服务的真实情况的权利。

第二十条规定:

经营者向消费者提供有关商品或者服务的质量、性能、用途、有效期限等信息,应当真实、全面,不得作虚假或者引人误解的宣传。

《商业银行服务价格管理办法》第十一条明确规定:

商业银行提高实行市场调节价的服务价格,应当至少于实行前3个月按照本办法规定进行公示,必要时应当采用书面、电话、短信、电子邮件、合同约定的其他形式等多种方式通知相关客户。

这意味着:任何新增或上调的手续费,银行必须提前告知,否则你可以主张无效并要求退款。

说到底,银行手续费不是不能收,而是必须收得明白、收得合理、收得透明,你存钱、贷款、办卡,本质是一场契约关系,而不是任人宰割的买卖。

作为普通人,我们不必精通每一条金融规则,但要有基本的风险意识:

✅ 别怕麻烦,多问一句“这个要不要收费?”

✅ 别信口头承诺,一切以书面合同为准

✅ 别忽视账单,定期检查每一笔支出

✅ 遇到不合理收费,坚决维权,别忍气吞声

你的每一分钱,都值得被尊重。

别让那些藏在角落里的“小费用”,慢慢吃掉你的“大钱包”。

我是律师老陈,下次聊聊“银行卡被盗刷怎么办”——那种时候,才知道什么叫真正的惊心动魄。

银行手续费怎么算?一不小心多花几百块,这些隐形坑你踩过吗?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是你们的老朋友,一名从业多年的律师,今天咱们来聊聊一个很多人关心的话题:离婚后多久能等到法院的宣判?这问题看似简单,却牵动着无数人的心弦,想象一下,当你决定结束一段婚姻,满怀期待地开启新生活...

大家好,我是你们的律师朋友,生活中,难免磕磕碰碰,有时候火气一上来,可能就没控制住,跟人发生了肢体冲突,一旦对方的伤情鉴定出来是“轻伤”,那性质可就不一样了,这已经涉嫌故意伤害罪,是可能要负刑事责任的...

说到学生票,很多人第一反应是“便宜”“打折”“福利”,可真到了买票的时候,却发现——咦?怎么有时候能用,有时候不能用?高铁、普速车都能打折吗?寒暑假回家到底能省多少钱?更离谱的是,有些人明明是学生,刷...

大家好,我是你们的专业律师朋友小李,今天咱们来聊聊一个挺常见但又容易被忽略的话题——房贷逾期,很多人买房后,可能因为工作变动、家庭开支或者其他突发情况,一不小心就忘了按时还房贷,等到反应过来,心里就开...

最近收到一条短信:“尊敬的客户,您尾号****的贷款已逾期,请尽快还款以免影响征信。” 是不是心头一紧?心跳加速、手心冒汗,脑子里瞬间闪过一堆问题:我明明记得还了啊!会不会是银行搞错了?这会影响我买...

明明只转了5000块钱,结果账户里莫名其妙少了几十甚至上百?或者去ATM取个钱,手续费比买杯奶茶还贵?更离谱的...

点击复制推广网址:

下载海报: