贷款逾期被起诉,二审要等多久?别慌,律师带你理清每一步!

你有没有过这样的经历——因为一时周转不开,贷款逾期了;刚开始觉得“晚几天没事”,结果催收电话一个接一个,最后竟然收到了法院传票,更糟的是,一审判决下来你觉得不公平,想上诉,但心里直打鼓:“这二审得等到...

咱们平时借钱、贷款、存钱,都绕不开一个词——利息,可别小看它,有时候差那么几个百分点,几年下来,少则几百,多则上万,真金白银就悄悄溜走了,很多人以为银行利息就是“本金×利率”,其实没那么简单,今天我就用大白话,给你把银行利息的“门道”扒个底朝天,看完你就明白,为什么有人还贷还得心惊肉跳,有人存款却像被割韭菜。

先说最常见的几种情况:房贷、车贷、信用卡分期、定期存款……每一种利息算法都不一样,甚至同一家银行的不同产品,算法也能玩出花来。

很多人觉得,“年利率5%”就是每年付5%的钱,听起来没错,但关键在于——按什么方式计息?是单利还是复利?是等额本息还是等额本金?提前还款有没有违约金?

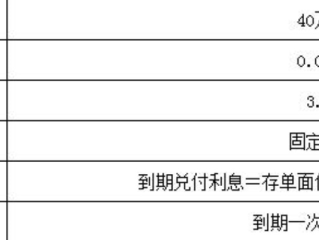

举个例子:你贷了30万,年利率5%,期限20年。

很多银行在宣传时写的是“年化利率”,但实际合同里可能是“日利率”或“月利率”换算来的,稍不注意就被“美化”了。

这是房贷最常遇到的两种还款方式:

打个比方:同样是100万房贷,30年,利率4.9%。

很多人觉得“早点还清,少付利息”,听起来很美,但现实中,很多银行对提前还款设了门槛:比如必须还满一年才能申请,或者收违约金(通常是还款金额的1%-3%),甚至有些合同写着“只能还一次”。

更坑的是,有些银行采用“按剩余本金计息”,但如果你提前还了一部分,他们可能只调整月供,不缩短年限,导致你还是得多还好几年利息,这就好比你拼命减肥,体重没变,腰围也没小——白忙一场。

你以为把钱存银行就稳赚不赔?错!现在定期存款利率一降再降,三年期定存可能才2.6%左右,还要扣5%的利息税(虽然目前暂停征收,但政策随时可能恢复),更别说通货膨胀,年均3%以上,你的钱其实在“悄悄贬值”。

还有些人贪图高息去存“结构性存款”或“大额存单”,结果一看条款,发现收益是“浮动”的,保底只有1%,剩下看银行心情——这不是存款,是赌局。

老张去年贷款80万买房,利率5.2%,选择了等额本息,30年,今年手头宽裕,想提前还20万,他兴冲冲跑去银行办手续,工作人员说:“可以,但要收1%违约金,也就是2000块。”老张一想,也就两千,省下的利息肯定不止这点,就答应了。

结果几个月后他发现,银行只是把他的月供从4380元降到3720元,还款年限还是30年!他原本以为能省下七八万利息,实际上只省了不到4万,加上违约金和时间成本,几乎没省多少。

后来他找我咨询,我一看合同才发现,条款里写着:“提前部分还款,默认调整月供,不缩短年限。” 老张这才意识到,自己“被默认”了。

如果当初选择“缩短期限”,哪怕只缩到25年,总利息能再省3万多,这就是不懂规则的代价。

根据《民法典》第六百七十条规定:

“借款的利息不得预先在本金中扣除,利息预先在本金中扣除的,应当按照实际借款数额返还借款并计算利息。”

《商业银行法》第三十八条规定:

“商业银行应当按照中国人民银行规定的贷款利率的上下限,确定贷款利率。”

银保监会发布的《关于进一步规范金融营销宣传行为的通知》明确要求:

银行在宣传贷款产品时,必须明示年化利率,不得以“日息万分之五”等模糊方式误导消费者。

这些法条,就是你维权的底气。

说到底,银行利息不是简单的数学题,而是一场信息战,银行掌握着复杂的计算模型和合同条款,而普通人往往只看到表面数字,你以为你在还钱,其实你是在为“不了解规则”买单。

我的建议是:

你不是在跟银行讲道理,你是在用法律保护自己的钱包。

利息虽小,积少成多;规则虽细,关乎切身,搞懂它,不只是省钱,更是对自己财务自由的负责。

—— END ——

银行利息怎么算?一不小心多还几千块,这些隐形规则你必须知道!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有过这样的经历——因为一时周转不开,贷款逾期了;刚开始觉得“晚几天没事”,结果催收电话一个接一个,最后竟然收到了法院传票,更糟的是,一审判决下来你觉得不公平,想上诉,但心里直打鼓:“这二审得等到...

你有没有过这样的经历——每个月工资刚到账,第一件事就是还房贷;可某个月突发急事,工资还没发,卡里余额见底,眼睁睁看着还款日过去,短信弹出“逾期提醒”?更糟的是,几个月后突然收到法院传票:“中国某银行诉...

你有没有过这样的经历:一时手头紧,借了5000块网贷应急,想着下个月发工资就还上,结果一拖再拖,工资没多,开销却涨了,不知不觉就逾期了一年,突然某天接到法院传票,人懵了——“我只是欠了五千啊,怎么就被...

你有没有想过,街边那家每天排长队的小吃摊,或者朋友圈里卖自制酱料的“网红闺蜜”,其实可能正踩在法律的红线上?他们没办营业执照、没取得相关许可,却照常做生意——这就是我们常说的“无证经营”,听起来好像只...

发工资时发现扣了一大笔个税,心里直嘀咕:“我也没赚那么多啊,怎么交这么多?”或者年底报税时手忙脚乱,生怕填错被税务局找上门?别急,今天咱们就来掰扯清楚——税金到底怎么算? 不用翻法条、不用背公式,咱用...

咱们平时借钱、贷款、存钱,都绕不开一个词——利息,可别小看它,有时候差那么几个百分点,几年下来,少则几百,多则...

点击复制推广网址:

下载海报: