打架不够轻伤怎么处理?对方耍赖不赔钱怎么办?

日常生活中,难免遇到个磕磕碰碰,有时候火气一上来,可能就控制不住动了手,但打完架冷静下来,最关心的就是“这事儿到底怎么了?”“我这伤白受了?”“他要不要赔钱?” 咱们得明白一个大前提:打架肯定是不对...

咱们平时借钱、贷款、办信用卡,甚至买个分期手机,都会碰到一个词——“年利率”,可你真的搞明白它到底是怎么算的吗?别小看这几个字,理解错了,可能一年下来多还几千块,血汗钱就这么悄无声息地溜走了。

我经常接到咨询电话:“律师,我这个贷款合同上写的年利率是12%,怎么每个月还的钱加起来,感觉比12%高多了?”

这问题问得好,很多人以为年利率就是“本金×12%”,但现实远没那么简单。

咱得区分几个概念:名义年利率 vs 实际年利率(APR)vs 年化收益率(IRR)。

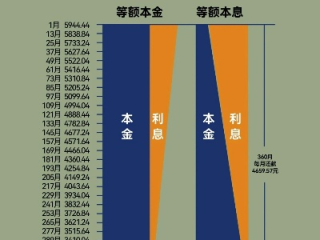

比如你借了10万块,合同写明“年利率12%”,听起来不高吧?但如果这笔钱是分12期等额本息还款,那实际你付出的资金成本,可能接近24%!为什么?因为银行不是按全年一次性收利息,而是每月都在还本付息,本金在不断减少,但利息却是按初始本金计算的,这就导致你前期还的钱里,大部分是利息,真正还本金的部分很少。

举个简单例子:

借10万,年利率12%,分12个月等额本息还。

每月还款约8884.88元,12个月总共还106,618.56元。

表面看只多还6618.56元,好像挺合理?

可如果用内部收益率(IRR)反推,真实年化利率高达23.7%!

这就是为什么监管部门三令五申要求金融机构“明示年化利率”——就是为了防止大家被“低利率”的表象迷惑。

还有更隐蔽的套路:有些平台把服务费、手续费、管理费单独列出来,不计入“利率”,但你照样得掏钱,比如借5万,先扣3000块“手续费”,实际到手4.7万,但你还得按5万还本付息,这种情况下,哪怕标称利率只有8%,实际成本也轻松突破10%。

所以记住一句话:别只看合同上写的“年利率”,一定要算清楚你到底总共要还多少钱,再倒推真实成本。

还有一个常见误区:很多人觉得“日息万分之五”很便宜,一天才五毛钱利息(按1万算),可你换算成年化利率,05% × 365 = 18.25%,这还不考虑复利!要是逾期了产生罚息、复利叠加,滚雪球似的,几个月就能翻倍。

现在国家对民间借贷利率有明确上限,根据最新司法解释,超过一年期LPR的四倍(目前约为3.45%×4=13.8%),超出部分法院不支持,但注意,这是针对民间借贷;银行、持牌消费金融公司不受此限,它们可以合法收取更高利率——所以更得睁大眼睛看清楚。

以案说法:张先生的“低息”贷款陷阱

张先生急需资金周转,通过某网贷平台申请了一笔8万元贷款,客服告诉他:“年利率只要9.6%,月供不到7000。”张先生一听觉得划算,立马签了合同。

结果一年下来,他总共还款近9.5万元,比本金多了1.5万,他越想越不对劲,找到我们律所咨询。

我们调取还款明细后发现:虽然名义年利率是9.6%,但平台额外收取了“风控服务费”“账户管理费”共计6400元,且这些费用在放款时直接扣除,实际到账仅7.36万元。

我们用IRR重新测算,真实年化利率高达17.2%,远高于宣传数字,更关键的是,这些费用并未在合同首页显著提示,涉嫌违反《消费者权益保护法》和央行关于贷款年化利率披露的规定。

我们协助张先生向金融监管部门投诉,平台被责令整改,并退还部分不合理收费。

这个案子告诉我们:利率透明,不只是数字问题,更是法律底线。

法条链接:

律师总结:

年利率不是一道简单的乘法题,而是一场关乎金钱与权利的博弈,作为普通人,你要学会三件事:

第一,永远追问“这个利率是怎么算出来的”——别怕麻烦,让对方给你列明细;

第二,用实际到账金额和总还款额反推真实成本,别被“低门槛”蒙蔽;

第三,保留所有合同、聊天记录、扣款凭证,一旦发现误导性宣传或乱收费,及时维权。

法律保护的是知情权和公平交易权,你以为的小数点后几位差异,可能是别人精心设计的利润空间,搞懂年利率,不只是省钱,更是守住自己钱包的底线。

下次再有人跟你说“利息很低”,别急着点头,先问一句:“您说的年利率,是哪种算法?”——这一句话,可能就帮你省下几千块。

年利率到底怎么算?算错一步多还几千块,这些坑你踩过吗?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 日常生活中,难免遇到个磕磕碰碰,有时候火气一上来,可能就控制不住动了手,但打完架冷静下来,最关心的就是“这事儿到底怎么了?”“我这伤白受了?”“他要不要赔钱?” 咱们得明白一个大前提:打架肯定是不对...

哎呀,你是不是也遇到过这种情况:驾照快到期了,或者已经逾期了,心里慌得不行,不知道该去哪里补办?别担心,作为一名在上海执业多年的律师,我经常处理这类交通法律问题,今天我就用大白话,跟你聊聊上海驾照逾期...

和另一半一起买房,想一起还贷款,结果银行说只能一个人当主贷人?或者父母年纪大了,子女想帮着管钱,但取个现金还得老人亲自跑一趟?又或者创业合伙做生意,想共用一个账户收付款,却不知道从哪儿下手? 这时候...

大家好,我是张律师,今天咱们来聊聊一个很多人头疼的问题:如果你的信用记录因为多次逾期而“花”了,还能去哪里贷款?别慌,这可不是世界末日,作为律师,我经常遇到客户因为信用卡、贷款逾期导致信用受损,然后四...

收到“贷款逾期恐吓短信”别慌!是真的还是套路?一文说清你的权利和应对方法** “【XX金融】警告!您已严重逾期,平台将立即上报央行征信,同步通知家属及工作单位,请于24小时内还款,否则后果自负!...

咱们平时借钱、贷款、办信用卡,甚至买个分期手机,都会碰到一个词——“年利率”,可你真的搞明白它到底是怎么算的吗...

点击复制推广网址:

下载海报: