个税怎么报?不会填表别慌,手把手教你避坑又省钱!

嘿,朋友,是不是每年一到三月,打开手机看到“个人所得税”几个字就心里咯噔一下?APP弹出提醒:“年度汇算清缴即将开始”,你脑子里立马浮现一堆问号——我到底要补税还是能退税?专项附加扣除填对了吗?租房、...

公司刚起步,一听说要买商业保险,立马被一堆名词搞得头晕眼花——“雇主责任险”“公众责任险”“团体意外险”……销售一个劲儿说“这个必须买”,另一个又说“那个不能少”,最后稀里糊涂掏了钱,结果出事才发现“保不了”?

别急,今天咱们就坐下来,像朋友聊天一样,把商业保险这事儿掰开揉碎讲清楚,作为干了十几年商事法律的老律师,我见过太多企业老板因为不懂保险,赔了钱又伤感情;也见过聪明的老板,花小钱办大事,风险全兜住,关键就在于——你怎么买,比你买什么更重要。

很多人买保险,第一反应是“别人买了我也得买”,错!商业保险不是跟风消费,而是风险管理工具,你得先问自己三个问题:

我的生意最容易出什么问题?

——开餐馆,怕顾客滑倒索赔?做电商,担心数据泄露被告?开工厂,员工操作受伤概率高?

不同行业,风险点完全不同。

一旦出事,最可能赔多少钱?

一个小店被投诉食品中毒,赔偿几万;但要是大型工程塌方,可能上百万打底,你的承受力在哪?

有没有法律责任强制要求你买?

比如建筑行业必须买工伤保险和安全生产责任险,网约车平台要为司机配驾乘险,这些不是“可选项”,是“必答题”。

第一步不是打开APP选产品,而是做一次“风险体检”,建议你拿张纸,写下你业务中可能发生的5种最坏情况,再对应找保险。

我经手的咨询里,最常见的误区有三种:

坑一:以为“综合险”啥都保

名字听起来牛气冲天,“企业综合责任险”“一揽子保险计划”……听着像万能钥匙,实际条款里一堆免责项,比如某餐饮公司买了“综合险”,结果顾客食物中毒,保险公司一句“未提供食材溯源证明”直接拒赔。

👉 律师提醒:别信宣传页上的大标题,重点看“责任免除”那一栏,用红笔划出来!

坑二:只给公司买,不给员工配足保障

很多老板自己舍得花钱买高端医疗险,却让员工只靠社保,一旦发生工伤或职业病,社保赔付有限,差额部分企业得自掏腰包,更有甚者,员工因工死亡,家属起诉公司,赔偿动辄百万。

👉 正确姿势:雇主责任险+团体意外险双管齐下,前者直接转移企业赔偿责任,后者提升员工福利,还能降低劳动纠纷风险。

坑三:图便宜,续保时傻眼

有些保险第一年保费低得离谱,第二年突然翻倍,或者直接不予续保,为什么?因为你属于“高风险行业”或去年有过理赔记录,保险公司精着呢,低价只是引流手段。

👉 建议:买之前问清楚“续保政策”,有没有保证续保条款?有没有无理赔优惠?白纸黑字写进合同!

列清单:根据业务类型匹配险种

货比三家,但别只比价格

同样的保额,A公司便宜2000块,B公司贵但包含法律费用垫付服务——你觉得哪个更值?

便宜的保险,往往在你需要它的时候“不在场”。

签合同前,逐条审阅特别约定和免责条款

我见过最离谱的案例:一家外贸公司投保“出口信用险”,结果合同里写着“战争、罢工不赔”,偏偏那年目的国政变,货款收不回来,保险公司理直气壮拒赔,老板气得拍桌子:“我哪知道这算‘战争’?”

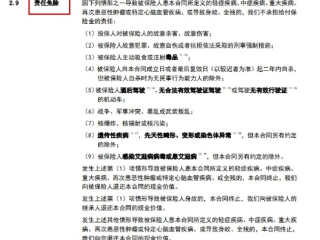

2022年,成都一家网红火锅店因地面湿滑,顾客摔倒骨折,索赔18万元,店主自信满满拿出“企业综合险”保单,结果保险公司调查后认定:

最终拒赔,店主无奈自掏16万和解,外加口碑受损,半年后关门。

如果当初他做了这三件事,结局完全不同:

✅ 明确投保“公众责任险”并确认保障时段覆盖全天;

✅ 落实基础安全措施(如防滑标识、地垫);

✅ 在投保时让律师审核条款,标注关键限制。

这不是运气问题,是认知差距。

《中华人民共和国保险法》第十七条:

“对保险合同中免除保险人责任的条款,保险人在订立合同时应当在投保单、保险单或者其他保险凭证上作出足以引起投保人注意的提示,并对该条款的内容以书面或者口头形式向投保人作出明确说明;未作提示或者明确说明的,该条款不产生效力。”

《民法典》第一千一百九十八条:

“宾馆、商场、银行、车站、机场、体育场馆、娱乐场所等经营场所、公共场所的经营者、管理者或者群众性活动的组织者,未尽到安全保障义务,造成他人损害的,应当承担侵权责任。”

👉 这意味着:你买了保险≠万事大吉,但没买保险+没尽到安全义务=双重暴击。

商业保险不是“花钱买心安”,而是企业生存的底层防护网,买得好,是成本;买得不好,就是负债。

记住这五句话:

最后送大家一句话:

企业家的智慧,不在于赚多少钱,而在于守住多少钱。

保险,就是你守江山的那道城墙。

别等到风雨来了,才想起没盖屋顶,就是最好的开始。

商业保险怎么买?买错了亏钱还踩坑,这份避雷指南请收好!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 嘿,朋友,是不是每年一到三月,打开手机看到“个人所得税”几个字就心里咯噔一下?APP弹出提醒:“年度汇算清缴即将开始”,你脑子里立马浮现一堆问号——我到底要补税还是能退税?专项附加扣除填对了吗?租房、...

先搞明白:到底啥是印花税? 很多人一听“印花税”就觉得高大上,其实它特别接地气,简单说,只要签了应税合同、开了发票、拿了产权证,可能就得贴个“税花”——虽然现在不用真的贴纸了,但该交的钱一分不能少。...

辛辛苦苦设计了一个品牌logo,信心满满去申请商标,结果被告知“哎,这个已经被注册了”?或者更糟——你的产品火了,突然发现市面上冒出一堆一模一样的名字,连字体都抄得惟妙惟肖,这时候你想维权,却连对方的...

你是不是正站在人生的十字路口,心里五味杂陈?一段婚姻走到尽头,有人选择撕破脸打官司,也有人更愿意体面告别——协议离婚,听起来简单,可真办起来才发现:材料怎么准备?去哪办?要等多久?孩子和房子咋分?一连...

说实话,每次遇到年轻朋友来咨询“我怀孕了,但还没结婚,该怎么办?”我都特别理解他们那种既期待又焦虑的心情,一边是新生命带来的喜悦,一边是现实的压力和未知的未来——感情是否稳定?双方家庭能否接受?经济条...

公司刚起步,一听说要买商业保险,立马被一堆名词搞得头晕眼花——“雇主责任险”“公众责任险”“团体意外险”……销...

点击复制推广网址:

下载海报: