在上海,只交医保不交社保,真的可行吗?

大家好,我是张律师,一名在上海执业多年的资深律师,今天咱们来聊聊一个挺常见的问题:在上海,有些人可能会想,我只交医疗保险(医保),不交其他社会保险(社保),这样行不行?听起来好像能省点钱,但背后隐藏的...

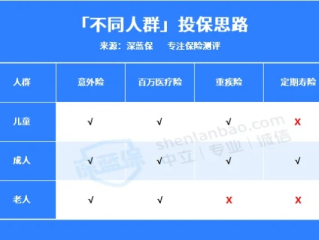

很多人在买保险时,容易被“返还型”“分红型”产品吸引,觉得既能保障又能赚钱,但事实上,这类保险的保障功能往往较弱,收益也不如专业的理财产品,正确的做法是:先配置基础保障型保险(如医疗险、重疾险、意外险),再考虑理财型保险(如年金险、增额终身寿)。

保险纠纷大多源于投保时未如实告知健康状况,或对条款理解不清。

案例:张先生在投保某重疾险时,隐瞒了高血压病史,2年后,他因脑梗申请理赔,保险公司调取病历发现他投保前已有高血压记录,最终拒赔并解除合同。

律师分析:

根据《保险法》第16条,投保人故意或因重大过失未履行如实告知义务,保险公司有权解除合同并拒赔。健康告知务必谨慎对待,即使业务员说“小毛病不用填”,也要坚持如实告知,避免后续纠纷。

保险的本质是转移风险,而不是“占便宜”,只有科学配置,才能真正发挥它的价值,希望这份指南能帮你避开坑,买到真正适合自己的商业保险!

(本文由专业律师团队原创,未经授权禁止转载)

商业保险怎么买?这份避坑指南请收好!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是张律师,一名在上海执业多年的资深律师,今天咱们来聊聊一个挺常见的问题:在上海,有些人可能会想,我只交医疗保险(医保),不交其他社会保险(社保),这样行不行?听起来好像能省点钱,但背后隐藏的...

“反正就晚两天还,能有多大问题?”这是不少网贷用户的心理写照,尤其是当平台没有立刻催收或收取高额滞纳金时,有些人甚至会养成“习惯性逾期两天”的还款模式,但你知道吗?这种看似“无伤大雅”的行为,背后可能...

大家好,我是张律师,一名从业多年的专业律师,我想和大家聊聊一个挺常见但容易被忽视的问题——微众银行车主贷逾期1年,你可能正为此焦虑不安,或者只是好奇这背后的法律风险,别担心,我会用通俗易懂的话,帮你理...

原创文章内容 “网贷逾期5天,催收直接说要起诉我,这合法吗?”不少网友在后台焦急咨询类似问题,作为一名处理过数百起网贷纠纷的律师,我可以明确告诉你:5天逾期就威胁起诉,99%是催收施压的套路!但...

大家好,我是张律师,一名从业多年的资深律师,咱们来聊聊一个很多企业主私下里常问的话题:“怎么让企业不交社保?”听起来是不是挺诱人的?毕竟社保支出对企业来说是一笔不小的成本,但作为律师,我得先泼一盆冷水...

商业保险怎么买?三大核心原则 先保障后理财,别被“高收益”忽悠 很多人在买保险时,容易被“返还型”“分红型...

点击复制推广网址:

下载海报: