只交公积金不交社保,企业真的能省钱吗?

大家好,我是张律师,今天咱们来聊聊一个在企业经营中挺常见但又容易被忽视的问题:有些企业为了降低成本,只给员工交公积金,却不交社保,乍一听,好像省了一笔钱,但背后藏着多大的法律风险?作为从业多年的律师,...

很多保险公司宣传“涵盖200种重大疾病”,但实际赔付率高的可能就几十种,重点要看是否包含恶性肿瘤(含原位癌)、急性心肌梗塞、脑中风后遗症、冠状动脉搭桥术、终末期肾病等核心高发疾病,有些产品会拆分病种凑数,比如把“肝癌”和“肺癌”分开算两种病,实际保障没区别。

真正的大病保险是确诊即赔,比如癌症确诊后,凭诊断书就能申请理赔,但有些产品打着“重疾险”旗号,实际上是医疗险,需要先自费再报销,或者要求治疗达到某种程度才赔,这种保险关键时刻可能帮不上忙,一定要看清条款。

保额太低,买了等于没买,建议至少覆盖3-5年年收入,比如年收入20万,保额最好60-100万,如果预算有限,可以选消费型重疾险,保费低、杠杆高,适合年轻人。

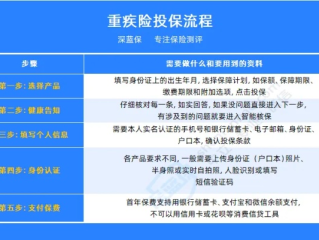

投保时,保险公司会问健康状况,比如是否有高血压、结节、住院史等,很多人怕麻烦随便填,但一旦出险,保险公司查到未如实告知,可能直接拒赔。健康告知一定要如实填写,不确定的可以找专业顾问或律师把关。

案例:张先生投保某“重疾险”,后来确诊肺癌,申请理赔时却被拒赔,保险公司称,合同条款规定必须“进行手术或放化疗”才赔,而张先生选择靶向治疗,不符合条款。

律师分析:

教训:买保险不能光听业务员说,一定要自己看合同,尤其是“保险责任”和“免责条款”部分。

根据《中华人民共和国保险法》相关规定:

如果保险公司恶意拒赔,消费者可向银保监会投诉或起诉至法院维权。

大病保险是家庭财务安全的“最后防线”,买对了,关键时刻能救命;买错了,可能白花钱还拿不到理赔,希望这篇文章能帮你避开陷阱,选到真正适合的保障。

如果你有保险理赔纠纷或投保疑问,欢迎私信咨询,我会从法律角度帮你分析!

大病保险怎么买?这份投保避坑指南请收好!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是张律师,今天咱们来聊聊一个在企业经营中挺常见但又容易被忽视的问题:有些企业为了降低成本,只给员工交公积金,却不交社保,乍一听,好像省了一笔钱,但背后藏着多大的法律风险?作为从业多年的律师,...

在日常填写各类表格时,"与本人关系"这一栏看似简单,却常常让人纠结——是写"父子"还是"父亲"?"配偶"还是"夫妻"?填错了会不会影响办事?我们就来聊聊这个容易被忽视却又至关重要的细节。 "与本...

大家好,我是李律师,一名从业多年的专业律师,我想和大家聊聊一个看似普通却可能引发大麻烦的话题——网贷逾期一年,你可能觉得,网贷不就是借点钱应急嘛,逾期了顶多交点罚息,没什么大不了的,但事实真的如此吗?...

京东网贷逾期两年,会有什么后果? 京东金融(现为京东科技)旗下的网贷产品(如“京东金条”“京东白条”)如果逾期两年,可能会面临以下问题: 信用受损:逾期记录会上报央行征信,影响个人信用评分...

大病保险怎么买?关键看这4点 先看保障范围,别被“病种数量”忽悠 很多保险公司宣传“涵盖200种重大疾病”...

点击复制推广网址:

下载海报: