收到融360短信说别人贷款逾期?别慌,先搞清这几点!

你有没有突然收到一条短信,开头是“【融360】提醒您:某某人贷款已逾期,请及时处理”?而这个“某某人”,既不是你本人,也不是你认识的人,甚至名字都跟你八竿子打不着——这时候,你的第一反应是什么?是觉得...

你是不是也有这样的经历——第一年买车时,4S店销售热情推荐、保险公司电话轰炸,各种套餐眼花缭乱,稀里糊涂就买了,可到了第二年,车险到期了,自己反倒懵了:该续保哪家?要不要换公司?哪些项目必须买?便宜的一定好吗?

别急,作为一名从业十几年的保险纠纷专业律师,我见过太多车主因为“图省事”或“贪便宜”,第二年车险买得不对,结果出个事故理赔扯皮几个月,钱没省到反被坑惨,今天我就用大白话,手把手教你第二年车险怎么买,不绕弯子,只讲干货。

很多人以为,去年在哪家买的,今年系统会自动提醒续保,省心又方便,但现实是:很多保险公司利用“默认勾选”或“短信诱导”让你不知不觉点了“同意续保”,价格却悄悄涨了15%甚至更多。

我有个客户王姐,去年保费3800,今年收到短信说“原价续保仅需4200”,她觉得也就贵400,就点了确认,后来让我帮她比价,发现同样保障,另一家公司报价才3600!多花了600块不说,保障还没升级。

所以记住:别信“一键续保”,一定要货比三家!

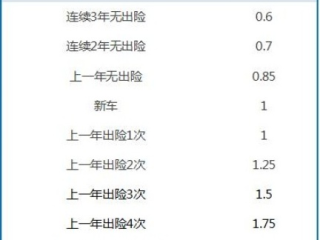

先看上一年有没有出险

如果你去年一次都没出险,恭喜你,有“无赔款优待系数”(也就是我们常说的NCD),通常能打七折左右,这是实实在在的优惠,别浪费!

重新评估你的用车习惯

第一年开车可能小心翼翼,第二年熟了,跑长途多了,或者换了通勤路线,风险变了,保障也得跟着变。

重点核对“三大件”保额

别光看总价便宜,要盯紧这三个核心:

有人喜欢在4S店买,图个“售后一条龙”;有人找朋友保险代理,觉得“有人帮忙理赔”;还有人直接上网比价平台下单,图便宜。

我的建议是:优先通过正规保险公司官网或官方APP自主比价投保,好处是透明、可查、记录完整,如果通过中介或代理,一定要保留沟通记录和合同原件,避免理赔时对方推卸责任。

张哥去年车险到期,看到某平台推送“第二年车险低至2980”,比去年便宜800,立马下单,结果今年春节回老家,追尾了一辆特斯拉,定损12万,他以为三者险买了100万,够赔了。

没想到保险公司告诉他:当初勾选的是“基础版三者险”,实际保额只有50万,而且车损险里“新能源电池”不在保障范围内!

最后张哥自掏7万多,还跟保险公司打了两个月官司才拿到部分赔偿,他后来跟我说:“早知道该好好看看条款,不该只盯着价格。”

这个案子让我意识到:便宜的背后,可能是保障的缺失。

根据《中华人民共和国保险法》第十七条:

“订立保险合同,采用保险人提供的格式条款的,保险人向投保人提供的投保单应当附格式条款,保险人应当向投保人说明合同的内容。”

《机动车交通事故责任强制保险条例》第十条规定:

“投保人投保时,应当如实填写投保单,向保险人如实告知重要事项。”

这意味着:保险公司有义务明确告知免责条款和保障范围,而你也必须如实告知车辆使用情况。若因未尽告知义务导致拒赔,法院可能不支持你的主张。

第二年车险怎么买?不是简单地“续上就行”,而是一次重新审视风险、优化保障的机会。

记住三句话:

车险不是消费,而是风险管理,花对钱,才能真正安心上路,如果你实在拿不准,不妨花半小时,找个懂行的朋友或专业顾问帮你把把关——毕竟,一次事故的代价,远不止几百块保费。

安全驾驶,从一份靠谱的车险开始。

第二年车险怎么买?老司机都容易踩坑,这份避雷指南请收好!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有突然收到一条短信,开头是“【融360】提醒您:某某人贷款已逾期,请及时处理”?而这个“某某人”,既不是你本人,也不是你认识的人,甚至名字都跟你八竿子打不着——这时候,你的第一反应是什么?是觉得...

大家好,我是张律师,一名从业多年的资深律师,我想和大家聊聊一个看似平常却影响深远的话题:个人不交社保会怎么样?你可能觉得社保离自己很远,尤其是那些自由职业者、刚毕业的年轻人,或者暂时失业的朋友,总觉得...

哎,碰上被人打的事儿,谁心里都不痛快,除了身体受苦,心里更是憋屈,这时候,大家最关心的可能就是:我这伤,到底算什么程度?能不能算“轻伤”啊?因为这直接关系到对方要不要承担更严重的责任,咱就用大白话,把...

咱们今天聊个扎心但又绕不开的话题——故意伤害罪怎么判? 生活中,谁还没个情绪上头的时候?吵架、动手、推搡……可一旦拳头落下去,法律的板子也就跟着来了,很多人以为“打人”就是拘留几天、赔点钱就完事,真...

大家好,我是张律师,一名从业多年的专业律师,平时处理过不少社保相关的案件,我想和大家聊聊一个挺常见但又容易让人困惑的话题:不交社保申请书怎么写?如果突然决定不交了,该怎么应对?这个话题看似简单,实则涉...

你是不是也有这样的经历——第一年买车时,4S店销售热情推荐、保险公司电话轰炸,各种套餐眼花缭乱,稀里糊涂就买了...

点击复制推广网址:

下载海报: