股票佣金怎么算?一招看懂隐藏成本,别再被低佣金忽悠了!

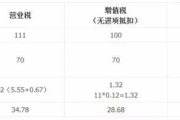

刚开户时券商客服信誓旦旦地说“万1佣金,全市场最低”,结果交易几次后发现,实际扣的手续费远不止这个数?更离谱的是,买卖同样金额的股票,佣金居然还不一样?别急,今天咱们就来揭开股票佣金背后的“猫腻”,让...

你有没有过这样的经历——工资还没发,信用卡账单、房贷、车贷却一个接一个砸过来,手头紧得连最低还款都凑不齐?一拖再拖,逾期次数越来越多,心里越来越慌:“我这都逾期五次了,银行会不会直接告我?”“会不会上征信?会不会被拉去坐牢?”今天咱们就来聊点实在的,不说虚的,把这个问题掰开了揉碎了讲清楚。

先说结论:银行会不会起诉你,关键不在于你逾期了几次,而在于你欠了多少钱、拖了多久、态度怎么样。

很多人以为“只要逾期三次以上就会被告”,这是个误区,银行不是慈善机构,但也绝不是动不动就要打官司的狠角色,他们更愿意你慢慢还,哪怕分期,也比打官司强,毕竟一场诉讼下来,律师费、诉讼费、执行难,耗时耗力,对银行来说也是成本。

那什么情况下银行会真的动手?

举个常见场景:你有一笔30万的消费贷,连续6个月没还,累计逾期金额超过本金的30%,催收电话打了几十遍,你一直不接,也不协商,甚至换了手机号“人间蒸发”——这时候,银行大概率就会启动法律程序,把你告上法庭。

注意,这里的关键是“失联+金额大+长期拖欠”,如果你只是偶尔忘了还,逾期一两次,及时补上了,顶多留下个不良记录,影响以后贷款,但不至于被告。

还有一种情况更危险:有人为了躲债,故意转移财产、注销账户、伪造困难证明……这种行为一旦被查实,可能就不只是民事纠纷了,涉嫌“恶意逃废债”,严重的话,可能触犯刑法里的“拒不执行判决、裁定罪”。

说到这儿,很多人最怕的一句话来了:“欠钱不还会不会坐牢?”

答案是:一般不会,除非你有执行能力却拒不履行法院判决。

民间常说“欠钱的是大爷”,其实真进了执行阶段,大爷也得低头,法院判决你还钱,你名下有房有车有存款,就是不还,那法警上门查封、冻结账户、列入失信名单都是常规操作,再严重些,拘留15天也不是吓唬人。

2022年,浙江温州的李先生因经营失败,向某商业银行申请了一笔45万元的个人经营贷,起初还能按月还款,后来生意彻底垮了,他干脆破罐子破摔,连续8个月未还,累计本息超52万元。

银行多次催收无果,期间李先生更换手机号、搬离原住址,还把名下一辆宝马过户给了亲戚,银行无奈提起诉讼,法院判决李先生限期偿还全部债务,判决生效后,他仍拒不履行。

执行阶段,法院查明其配偶账户每月有固定收入进账,且宝马车实际仍由李先生使用,明显存在隐匿财产、逃避执行行为,法院以“拒不执行判决、裁定罪”判处其拘役三个月,并列入失信被执行人名单。

这个案子告诉我们:逾期本身是民事责任,但耍花招、装穷、转移资产,就可能滑向刑事红线。

《民法典》第六百七十五条

借款人应当按照约定的期限返还借款,对借款期限没有约定或约定不明确的,可协议补充;不能达成补充协议的,按合同有关条款或交易习惯确定。

《民事诉讼法》第一百二十二条

起诉必须符合下列条件:原告是与本案有直接利害关系的公民、法人或其他组织;有明确的被告;有具体的诉讼请求和事实、理由。

《刑法》第三百一十三条【拒不执行判决、裁定罪】

对人民法院的判决、裁定有能力执行而拒不执行,情节严重的,处三年以下有期徒刑、拘役或者罚金;情节特别严重的,处三年以上七年以下有期徒刑,并处罚金。

作为从业十几年的执业律师,我见过太多因为一次资金周转不灵,最终演变成信用崩盘、家庭破裂的案例,我想告诉你的是:逾期不可怕,可怕的是逃避。

只要你还在沟通、还在尝试还款,银行通常愿意给你机会——可以协商展期、分期、减免部分利息,但一旦你选择“消失”,那就等于把主动权完全交给了对方。

记住三句话:

如果你现在正面临贷款逾期,别等收到传票才后悔,拿起电话,联系银行,说明情况,争取一个合理的还款方案,必要时,也可以寻求专业律师协助谈判,人生总有低谷,但只要不放弃解决问题的诚意,就没有过不去的坎。

钱可以再赚,信用一旦塌了,重建的路,可就太长了。

贷款逾期几次会被银行起诉?欠钱不还真会坐牢吗?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 刚开户时券商客服信誓旦旦地说“万1佣金,全市场最低”,结果交易几次后发现,实际扣的手续费远不止这个数?更离谱的是,买卖同样金额的股票,佣金居然还不一样?别急,今天咱们就来揭开股票佣金背后的“猫腻”,让...

你有没有过这种经历——公司刚开票,财务突然说:“哎呀,这张票开错了,得补交好几千的税!”或者老板问你:“这单生意到底要交多少增值税?别到时候赚了钱,全给税务局了。”听起来是不是特别熟悉? 别慌,今天...

你有没有经历过这种崩溃时刻——凌晨五点爬起来,手机屏都快戳出火星子了,结果三甲医院专家号还是“已约满”?或者家里老人突然不舒服,想挂个当天的号,翻遍App、打遍电话,愣是没排上队?别急,今天咱们不讲虚...

你是不是也有过这样的经历?走进4S店,销售小哥笑眯眯地告诉你:“裸车价20万,落地一共23万多,税费都帮你搞定。”你点点头,觉得省心,可事后一查——购置税居然交了近两万?心里咯噔一下:这钱到底怎么算的...

看广告说“月息0.5%起”,觉得便宜得不得了,结果一算账,一年下来比银行信用卡还贵?或者朋友劝你“借网贷应急,利息不高”,可还了几个月发现本金没少多少,利息倒像滚雪球一样越滚越大? 别急,今天咱...

你有没有过这样的经历——工资还没发,信用卡账单、房贷、车贷却一个接一个砸过来,手头紧得连最低还款都凑不齐?一拖...

点击复制推广网址:

下载海报: