增值税怎么算?税率搞不懂?一张发票让你多缴几万税?

你有没有过这种经历——公司刚开票,财务突然说:“哎呀,这张票开错了,得补交好几千的税!”或者老板问你:“这单生意到底要交多少增值税?别到时候赚了钱,全给税务局了。”听起来是不是特别熟悉? 别慌,今天...

刚开户时券商客服信誓旦旦地说“万1佣金,全市场最低”,结果交易几次后发现,实际扣的手续费远不止这个数?更离谱的是,买卖同样金额的股票,佣金居然还不一样?别急,今天咱们就来揭开股票佣金背后的“猫腻”,让你清清楚楚投资,明明白白省钱。

先说结论:股票佣金 ≠ 单纯的“成交金额 × 佣金率”,它其实是“综合费用”的集合体,搞不清结构,再低的费率也可能被“暗中加价”。

那到底佣金是怎么算的呢?我们拆开来看。

券商佣金(也就是你说的“万1”“万2.5”)

这是你和证券公司谈下来的交易手续费,通常按成交金额的一定比例收取,买卖双向收取,比如万1,就是成交1万元收1元,听起来很低?但注意——很多券商设了最低收费门槛,比如5元起收,也就是说,你买5000元股票,按万1算才0.5元,但系统照样收你5元,这笔“隐形税”很多人根本没意识到。

规费(国家收的“过路费”)

这部分是交给监管机构的,主要包括:

这两项加起来差不多万0.687,不管你佣金多低,这笔钱都逃不掉。

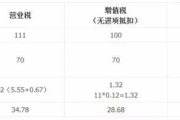

📌 举个真实例子:

你买入1万元股票,佣金万1,表面看应收1元,但因为最低5元起步,实际扣5元;同时还要交约0.69元规费,合计约5.69元。

卖出时,除了5.69元手续费,再加10元印花税,总共支出接近16元。

来回一趟,净赚不到16块,你就亏了!

所以你看,所谓的“万1佣金”只是冰山一角,真正决定你交易成本的,是“最低收费标准+规费+印花税”三位一体的组合拳。

我有个客户老张,退休教师,炒了三年股,一直觉得自己佣金够低——当初客户经理承诺“万1.5,行业底价”,但他最近做了一笔复盘,吓了一跳:三年累计交易额800多万元,光手续费就花了将近4.7万元。

他来找我咨询:“不是说万1.5吗?怎么算下来平均费率都快千分之一了?”

我调出他的交割单一看,问题出在两点:

一是每次交易金额小,大多在5000~1万元之间,但券商设置了“5元起收”,导致小额交易实际费率高达万分之五十(5元÷1万元);

二是他频繁做T,一天买卖好几轮,印花税和最低佣金叠加,成了“慢性失血”。

后来我们帮他转户到一家支持“万一免五”的券商(即万1佣金且无5元最低限制),同样操作下,预估每年能省下近8000元。

换一家券商,比研究十支牛股还管用。

根据《证券法》第四十条规定:

“证券公司应当按照规定收取服务费用,并向客户如实披露收费标准。”

中国证监会发布的《关于进一步加强证券公司客户服务和收费管理的通知》也明确要求:

“不得以虚假宣传、模糊表述等方式误导投资者;应充分揭示交易成本构成,保障客户知情权。”

这意味着,券商不能只告诉你“万1”,却闭口不谈“5元起收”或“免五已取消”这类关键信息,一旦存在误导,你有权投诉甚至索赔。

很多朋友把精力都放在“选什么股能涨”上,却忽略了最基础的一环:你的交易本身是否划算?

记住三句话:

✅ 别只看“佣金率”,要问清是否有“最低收费”;

✅ 小额交易多的人,优先考虑“免五”政策;

✅ 每次交易前,自己动手算一笔账:佣金 + 规费 + 印花税 = 实际成本。

投资是一场马拉松,不是百米冲刺,省下的每一分钱手续费,都是你未来复利滚雪球的本金,别让看不见的“摩擦成本”,悄悄吃掉你的利润。

最后提醒一句:现在已有不少券商恢复“免五”政策(尤其互联网渠道),如果你还在交“5元起步”的冤枉钱,是时候重新谈一谈了,毕竟,在合规的前提下争取合理权益,是你作为投资者的合法权利。

——写给每一个不想被“默认规则”收割的你。

股票佣金怎么算?一招看懂隐藏成本,别再被低佣金忽悠了!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有过这种经历——公司刚开票,财务突然说:“哎呀,这张票开错了,得补交好几千的税!”或者老板问你:“这单生意到底要交多少增值税?别到时候赚了钱,全给税务局了。”听起来是不是特别熟悉? 别慌,今天...

你有没有经历过这种崩溃时刻——凌晨五点爬起来,手机屏都快戳出火星子了,结果三甲医院专家号还是“已约满”?或者家里老人突然不舒服,想挂个当天的号,翻遍App、打遍电话,愣是没排上队?别急,今天咱们不讲虚...

你是不是也有过这样的经历?走进4S店,销售小哥笑眯眯地告诉你:“裸车价20万,落地一共23万多,税费都帮你搞定。”你点点头,觉得省心,可事后一查——购置税居然交了近两万?心里咯噔一下:这钱到底怎么算的...

看广告说“月息0.5%起”,觉得便宜得不得了,结果一算账,一年下来比银行信用卡还贵?或者朋友劝你“借网贷应急,利息不高”,可还了几个月发现本金没少多少,利息倒像滚雪球一样越滚越大? 别急,今天咱...

公司账上一分钱没有,供应商催款电话一个接一个,银行的还款短信又来了——“您已逾期第7天,可能面临法律诉讼”,那一刻,心像被揪住了一样,喘不过气,更糟的是,某天突然收到法院传票:“某某公司,因未偿还贷款...

刚开户时券商客服信誓旦旦地说“万1佣金,全市场最低”,结果交易几次后发现,实际扣的手续费远不止这个数?更离谱的...

点击复制推广网址:

下载海报: