贷款逾期就一定会被起诉吗?别慌,先搞懂这几点!

某天晚上正刷着手机,突然收到一条短信提醒——“您的贷款已逾期,请尽快还款”?那一刻,心里“咯噔”一下,脑子里瞬间冒出一堆问题:“是不是马上就要被告上法庭了?”“会不会影响征信?”“家里房子车子会不会被...

你有没有过这样的经历?接到一个贷款电话:“先生,我们这边可以给您批一笔30万的信用贷,年化利率低至3.6%!”听着是不是特别心动?可等你真去签合同的时候,发现月供怎么比想象中高这么多?利息算下来根本不止3.6%?

别急,今天我就来掰开揉碎讲清楚——贷款利率到底是怎么算的?为什么有的“低息”其实是“陷阱”?普通人该怎么看懂自己的真实成本?

很多人看到宣传页上写着“年利率3.6%”,就以为自己借10万块一年只用还3600块利息,但现实往往不是这样。

为什么?因为这里头有三种常见的利率表达方式,而银行和机构最爱玩“文字游戏”:

名义年利率(APR)

这是最常见的标法,年化3.6%”,但它通常没告诉你还款方式是等额本息还是先息后本。

实际年化利率(IRR)

这才是真正反映你资金成本的数字,如果你每月都在还钱(本金+利息),那你的钱其实没用满一年,但利息却是按全年算的——这就导致实际利率远高于名义利率。

日息/万分数

日息万分之三”,听起来每天才3块钱利息,但换算成年化就是10.95%(0.03%×365),已经不算便宜了。

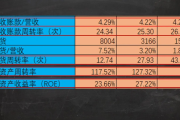

👉 举个例子:你借10万元,分12期还,年化名义利率3.6%,等额本息还款。

表面看,年利息是3600元。

可实际上,第一个月你还了8500多,其中包含本金和利息;第二个月本金少了,利息也跟着减少……这样一来,银行占用你资金的时间越来越短,但收的利息却还是按全额本金计算的。

最终算下来,实际年化利率(IRR)接近7%——整整翻了一倍!

这是影响你实际支出的关键。

⚠️ 特别提醒:有些“先息后本”的产品宣传“前6个月免还本金”,听着很美好,但第7个月开始就要连本带利一起还,很多人因此断供。

有些平台打着“零手续费”“无抵押”的旗号,但在放款时直接扣掉一笔“服务费”或“保证金”,比如你要借10万,结果到账只有9.5万,但利息还是按10万算。

这种情况叫“砍头息”,虽然现在明面上不允许,但变相操作依然存在。

记住一条铁律:

真正的借款成本 = 所有你要付出的钱 ÷ 实际使用的本金 × 时间折算

哪怕合同写的是“年利率3.6%”,只要中间有任何额外费用,都得折算进去才算公平。

教你一个小技巧:用Excel里的IRR函数或者手机上的“贷款计算器”APP,输入每期还款金额和时间,就能自动算出你的内部收益率(IRR),也就是你真实的年化成本。

举个简单例子:

把这12笔现金流输入IRR公式,得出的实际年化利率约为8%,远高于宣传的3.6%。

所以啊,下次看到“超低利率”,别急着激动,先问清楚三个问题:

老王经营一家小超市,最近进货缺钱,接到某银行客户经理电话:“信用贷额度20万,年利率仅3.85%,随借随还。”

他一听觉得划算,立马申请,批了下来,可拿到合同一看:虽然是3.85%,但要求等额本息分36期还,每月要还6130多元。

他粗略一算,总还款超过22万,多付了2万多利息,后来找我咨询,我帮他重新测算实际年化利率——高达7.2%!

更关键的是,合同里有一条“提前还款需支付剩余本金1%违约金”,等于锁死了他的灵活还款权。

最后我们通过协商,改为先息后本模式,并争取到了提前还款免违约金条款,一年下来省了近8000元。

这个案子告诉我们:利率不只是看数字,更要看结构、看条款、看背后的隐性成本。

《民法典》第六百七十条

“借款的利息不得预先在本金中扣除,利息预先在本金中扣除的,应当按照实际出借的金额返还借款并计算利息。”

——这就是禁止“砍头息”的法律依据。

中国人民银行《关于民间借贷利率的规定》

虽然金融机构不完全适用LPR四倍上限,但监管明确要求:所有收费项目必须透明公示,不得隐藏式收取费用。

《消费者权益保护法》第八条

消费者有权知悉接受服务的真实情况,包括贷款利率、还款方式、总成本等。

贷款不是越便宜越好,而是越透明越好。

作为执业多年的金融律师,我想告诉你:

真正的专业,不是帮你找到最低利率的产品,而是让你看清每一个数字背后的风险与代价。

下次当你面对“超低利率”诱惑时,

毕竟,借钱不是小事,每一分利息,都是你未来的血汗钱。

搞懂贷款利率怎么算,不仅是理财的第一课,更是成年人守住钱包的必修课。

💡记住一句话:便宜的背后,往往藏着你看不见的代价,而专业的判断,才能让你避开那些看似温柔的陷阱。

贷款利率怎么算?看懂这几点,别再被低息忽悠了!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 某天晚上正刷着手机,突然收到一条短信提醒——“您的贷款已逾期,请尽快还款”?那一刻,心里“咯噔”一下,脑子里瞬间冒出一堆问题:“是不是马上就要被告上法庭了?”“会不会影响征信?”“家里房子车子会不会被...

你有没有过这种经历——月底对账时发现账户余额明明不少,可公司财务却说“现金流紧张”?或者个人理财时总觉得手头有现金,一到用钱就捉襟见肘?问题可能出在:你以为的“钱”,不一定是法律和会计意义上的“货币资...

工资还没发,账单先来了,信用卡、花呗、还有那笔信用贷的还款日一个接一个地逼近,心里直打鼓?更糟的是,已经逾期好几天了,催收电话不断,短信一条接一条,甚至开始担心:“我这情况,会不会被银行告上法庭?”...

咱们平时谈钱、谈投资、谈买房买车,总绕不开一个词——“贬值”,车一开出去就打八折,手机用一年就不值钱,厂房设备更别提了,用着用着就成了“老古董”,那问题来了:这些东西到底每年“瘦”多少斤?靠感觉可不行...

你有没有过这样的经历——朋友聚会时聊起保险,有人轻描淡写地说:“我买了份意外险,一年才两三百,挺划算的。”你一听,心动了,回头也赶紧在手机上点了几下,付款成功,心里踏实了,可真有一天出了事,报案理赔时...

你有没有过这样的经历?接到一个贷款电话:“先生,我们这边可以给您批一笔30万的信用贷,年化利率低至3.6%!”...

点击复制推广网址:

下载海报: