信用卡突然被降额?别慌!一文讲清应对流程和法律维权路径

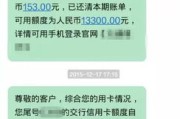

你有没有遇到过这种情况——某天刷信用卡,系统提示“交易失败”,登录APP一看,额度莫名其妙被砍掉一半,甚至直接降到几百块?打电话给银行客服,对方一句“系统综合评估”就打发了你,这时候你是不是既懵又气,...

你有没有过那种“急用钱”的瞬间?手机一点,几千块秒到账,心里一块石头落地——这大概就是很多人接触“闪电贷款”时的第一感受,可等到还款日一拖再拖,利息像雪球一样越滚越大,最后收到法院传票那一刻,整个人都懵了:“就借了几千块,怎么就被告上法庭了?”

今天咱们不绕弯子,直接聊一个现实又扎心的问题:闪电贷款逾期一年,已经被起诉了,现在该怎么办?

先说结论:别逃避,也别硬扛,冷静应对才是唯一出路。

很多人逾期后第一反应是把催收电话拉黑、短信全删,以为这样就能“眼不见为净”,但问题是,法律程序不会因为你失联就停止,一旦被起诉,法院会通过你借款时留下的身份证地址、手机号等信息送达传票。

这时候你要做的第一件事,不是慌,而是梳理账目:

建议你登录当初借款的APP,导出所有交易记录,同时联系平台客服要求提供完整的《借款合同》和《还款明细》,这些材料在后续应诉中至关重要。

小提醒:很多小额贷平台虽然打着“低息”旗号,但实际综合年化利率远超法定保护范围,如果发现年化超过LPR的四倍(目前约为14.8%),那超出部分你有权拒绝支付。

很多人觉得:“我没钱还,去了也没用。”于是干脆不去开庭,这是大错特错!

法院一旦缺席判决,就意味着你自动放弃了抗辩权利,法官只能根据原告(也就是贷款平台)提交的证据来判,结果往往是全额支持对方诉求——包括本金、利息、违约金,甚至律师费。

正确的做法是:

态度决定走向。法官更愿意看到一个“想解决问题的人”,而不是“彻底躺平的人”。

大多数民间借贷案件,在正式判决前都会经历一次“庭前调解”,这是你扭转局势的关键窗口期。

你可以向法官说明自己的经济困难,比如失业、生病、家庭变故等,并提交相关证明材料(如医院诊断书、离职证明、低保证明等),很多情况下,法院会促成双方达成调解协议,

一旦调解成功,法院会出具《民事调解书》,具有同等法律效力,但压力远小于直接判决。

小李去年因创业失败,在某网贷平台借了8000元“闪电贷”,月息5%,三个月后开始逾期,平台不断催收,他干脆换了手机号躲债,一年后,他突然收到法院传票,才知道已被起诉,本息合计高达1.5万元。

起初小李想放弃应诉,但在朋友劝说下还是去了法庭,庭审中,他的代理律师指出:该平台未取得金融许可证,属于非法放贷;且实际年化利率高达60%,严重违反法律规定。

最终法院采纳了部分意见,认定合法利息按LPR四倍计算,其余不予支持,经调解,小李只需偿还本金加合理利息共9800元,并分12个月还清,案件没有进入强制执行,征信影响也降到最低。

这个案例告诉我们:哪怕逾期很久,只要积极应对,仍有翻盘机会。

《民法典》第六百八十条

禁止高利放贷,借款的利率不得违反国家有关规定。

解读:任何超过LPR四倍的利息,法院都不予支持。

《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第二十五条

出借人请求借款人按照合同约定利率支付利息的,人民法院应予支持,但不得超过合同成立时一年期LPR的四倍。

《民事诉讼法》第一百四十四条

被告经传票传唤,无正当理由拒不到庭的,可以缺席判决。

这意味着你不出现,就等于把主动权让给了对方。

《刑法》第一百九十三条之一(非法经营罪)

未经许可从事发放贷款业务,情节严重的,可能构成犯罪。

一些没有资质的“网络贷”平台本身就在灰色地带,甚至违法。

面对闪电贷款逾期被起诉,我想告诉你三句话:

最后送大家一句话:

借钱一时快,还钱需清醒;逾期莫逃避,应对要主动。

如果你正面临类似问题,不妨先深呼吸,然后拿起笔,列出你的债务清单,准备一份答辩思路,必要时,找一位专业律师聊聊,花几百元咨询费,也许能帮你省下几千甚至上万元的冤枉钱。

生活总有低谷,但只要不放弃依法维权的权利,你就永远有重新站起来的机会。

本文由资深执业律师撰写,内容基于现行法律法规及司法实践,旨在普及法律常识,不构成具体个案法律意见,如遇实际纠纷,请及时寻求专业法律帮助。

闪电贷款逾期一年被起诉?别慌,三步自救指南帮你稳住局面!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有遇到过这种情况——某天刷信用卡,系统提示“交易失败”,登录APP一看,额度莫名其妙被砍掉一半,甚至直接降到几百块?打电话给银行客服,对方一句“系统综合评估”就打发了你,这时候你是不是既懵又气,...

你有没有过这样的瞬间——手机一震,银行短信跳出来:“您已逾期X天,请尽快还款”?心里咯噔一下,然后安慰自己“再拖两天”,可拖着拖着,催收电话从温柔提醒变成冷言警告,甚至某天突然收到法院传票……那一刻,...

想开家公司、申请个贷款、办个许可证,甚至只是换个更好的信用卡,结果系统一查——“抱歉,资质不符”,那一刻,心里咯噔一下,是不是觉得自己被拦在了门槛外?其实啊,很多人不是真的“不行”,而是没搞懂“资质”...

你有没有遇到过这种情况——突然收到法院传票,一看案由写着“民间借贷纠纷”,心一下子提到嗓子眼?手机短信提示:“您已被XX法院立案,请于X月X日前提交答辩状。”那一刻,脑子里一片空白:我该说什么?写什么...

拎着一袋垃圾走到楼下,面对四个颜色各异的垃圾桶突然愣住——这盒吃剩的外卖到底该扔哪个?是厨余还是其他?塑料餐盒要不要单独分出来?更别提有时候随手一扔,结果被物业提醒“您已被监控拍到未分类投放”,甚至收...

你有没有过那种“急用钱”的瞬间?手机一点,几千块秒到账,心里一块石头落地——这大概就是很多人接触“闪电贷款”时...

点击复制推广网址:

下载海报: