三方协议怎么填才不踩坑?填错一字可能赔钱!

你有没有遇到过这种情况——公司发来一份《三方协议》,说是毕业前必须签的,关系到户口、档案、就业资格,可打开一看,密密麻麻全是条款,填哪儿、怎么填、哪些能改、哪些不能动,完全一头雾水?更吓人的是,HR还...

你有没有过这种经历?月底对账时发现进项发票一大堆,可申报增值税时却抵不了多少,税负高得让人心疼,老板一问:“咱们不是有这么多发票吗?怎么还交这么多税?”财务只能苦笑:“有些票啊,看着能抵,其实根本用不上。”

别急,今天我就用大白话,把增值税抵扣这件事掰开揉碎讲清楚——到底哪些能抵?哪些不能抵?为什么明明合规的发票也“失效”了?一旦遇到抵扣失败,又该怎么办?看完这篇,让你从“税盲”变“税精”。

简单说,增值税是“流转税”,企业在销售商品或提供服务时要向国家交税(销项税),但你在采购原材料、办公设备、接受服务时,别人收你的钱里也包含了税(进项税),这个进项税,只要你符合条件,就可以从你要交的销项税里“扣掉”,相当于国家允许你“多退少补”。

举个例子:

你公司卖货,收入100万,税率13%,销项税就是13万;

你进货花了50万,取得合规发票,进项税6.5万;

那实际你要交给税务局的税 = 13万 - 6.5万 =5万。

这6.5万的“节省”,就是靠进项税抵扣实现的。能抵多少,直接决定你交多少税。

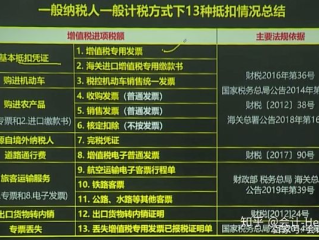

很多人以为:只要有发票就能抵,错!大错特错!

能抵的前提是“四流合一”:合同流、资金流、发票流、货物流必须一致,缺一个,都可能被认定为虚开或不得抵扣。

还有一个坑:超期未认证!

专票必须在开具之日起360天内勾选确认或认证,过期就不能抵了,很多小公司财务不专业,攒一堆票年底才处理,结果一大半都作废了,心疼都来不及。

如果发现某张发票不能抵,先别急着认栽,看看能不能“抢救”:

某餐饮管理公司,每年给客户赠送节日礼盒,并附赠一张价值200元的餐厅代金券,财务认为这是“业务招待”,取得的餐饮发票做了进项抵扣。

三年后税务稽查,认定这些餐费属于“集体福利+个人消费”,不得抵扣,要求企业补缴进项税+滞纳金+罚款,合计超过80万元。

更惨的是,由于连续三年虚增进项,企业纳税信用被降为D级,贷款受限,招投标也被拦下。

律师点评:表面看是“请客吃饭”,实质是“变相福利”,税务认定非常清晰,企业不能凭感觉做账,必须结合业务实质判断能否抵扣。

根据《中华人民共和国增值税暂行条例》及其实施细则:

第九条:纳税人购进货物、劳务、服务、无形资产或者不动产,取得的增值税扣税凭证不符合法律、行政法规或者国务院税务主管部门有关规定的,其进项税额不得从销项税额中抵扣。

第十条:下列项目的进项税额不得从销项税额中抵扣:

(一)用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、劳务、服务等;

(二)非正常损失的购进货物,以及相关的劳务和交通运输服务;

(三)非正常损失的在产品、产成品所耗用的购进货物、劳务和交通运输服务。

《国家税务总局关于纳税人取得异常增值税扣税凭证管理问题的通知》(税总发〔2020〕4号)明确规定:异常凭证不得作为抵扣凭证,经核实确属真实交易的,可解除异常状态。

很多企业把增值税抵扣当成财务操作,其实它是贯穿业务、合同、发票、资金、税务申报的系统性合规工程,一张发票能不能抵,背后是整个业务链条是否合法、真实、匹配。

我的建议是:

能抵的每一分都是利润,不该抵的每一分都是风险。

税务合规,不是为了应付检查,而是为了企业走得更稳、更远。

如果你正在为进项抵扣头疼,不妨停下来问问自己:我们真的每一张发票都经得起推敲吗?

省下的税,远远比不上一次稽查带来的代价。

你有没有遇到过这种情况——公司发来一份《三方协议》,说是毕业前必须签的,关系到户口、档案、就业资格,可打开一看,密密麻麻全是条款,填哪儿、怎么填、哪些能改、哪些不能动,完全一头雾水?更吓人的是,HR还...

出门旅行,心情是放飞的,但风险可不能“裸奔”,很多人觉得“我身体好着呢,哪那么容易出事”,可真等到扭了脚、摔了头、航班取消、行李丢了,才发现——哎,怎么没买保险?更扎心的是,有些人明明买了旅游意外险,...

养老保险不是“存钱罐”,它是“组合计算”的结果 很多人以为,养老保险就像往银行存钱,交得多、时间长,退休后自然拿得多,但其实,养老金的计算远比“存取款”复杂得多,它是一套由国家设计的精算体系,核心原...

发工资时发现扣的个税比上个月多了,或者开发票的时候对方突然说“这个税率不一样”?甚至自己做点小生意,一算成本才发现“哎,税还挺复杂”,别急,今天咱们就来掰开揉碎讲清楚——税点到底怎么算? 先说一句大...

说实话,干我们这行这么多年,见过太多老板在企业资金链一紧的时候,第一反应就是“再撑一撑”,结果一拖再拖,最后银行一封律师函甩过来——建行把你告了,那一刻,很多人脑子是懵的:“我只是晚还了几个月,至于走...

你有没有过这种经历?月底对账时发现进项发票一大堆,可申报增值税时却抵不了多少,税负高得让人心疼,老板一问:“咱...

点击复制推广网址:

下载海报: