一、先冷静三秒,这条短信,真的来自正规机构吗?

收到“贷款逾期”短信别慌!是催收套路还是真违约?一文说清你的权利与应对 你有没有过这样的经历?深夜手机突然“叮”一声,一条短信跳出来:“您尾号8821的贷款已严重逾期,请立即还款,否则将影响征信并采...

朋友开口借钱,抹不开面子就答应了,转完账心里却七上八下——万一他不还怎么办?这时候你才想起来:“哎,得让他打个借条!”可问题是,借条到底该怎么写?随便写几个字行不行?“今借张三5万”和“今借到张三5万”,一字之差,法律效力天差地别。

别小看这张纸,它可能是你将来维权的唯一救命稻草,今天我就以一名执业多年的律师身份,手把手教你——一张真正有法律效力、能帮你把钱要回来的借款条,到底该怎么写。

很多人以为,只要写个“我借了谁多少钱”,再签个名就万事大吉,其实大错特错!一张合格的借款条,必须包含以下六个核心要素:

明确的借款人身份信息

别只写“李四”,得写全名,并附上身份证号码,这是确认“你是你”的关键,否则,万一有人同名同姓,法院都难认定。

出借人姓名也要写清楚

很多人觉得“我又没跑,谁不知道是谁借的?”但法律讲究证据闭环,如果借条没写出借人,对方可能辩称“这钱是别人给的”,你反而要自证清白。

借款金额必须大写+小写

“人民币伍万元整(¥50,000.00)”,只写小写容易被篡改,大写能有效防止涂改纠纷。

借款用途要注明

写明“用于资金周转”或“用于购房首付”等,这不仅体现借款合法性,还能防止对方说“这是赌债”“这是赠与”来赖账。

还款时间必须具体

“尽快还”“年底还”这种模糊表述等于没写,正确写法是:“于2025年6月30日前一次性还清”,有明确期限,才能启动诉讼时效。

利息约定要合法清晰

如果收利息,必须写明利率。“月利率1%”或“年利率12%”,注意!超过LPR(贷款市场报价利率)四倍的部分,法院不支持,目前LPR约3.45%,四倍就是约13.8%,别踩红线。

强烈建议加上一句:“若逾期未还,愿承担出借人为实现债权所支付的律师费、诉讼费、保全费等。”这句话,能在你将来打官司时省下一大笔成本。

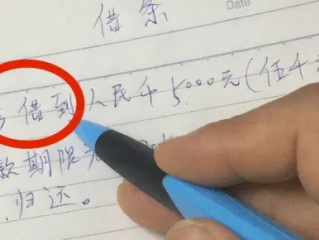

一定要用“今借到”而不是“今借”

“今借张三五万元”可能被解读为“我将要借”,而“今借到”表示“我已经收到这笔钱”,形成完整的交付事实,一字之差,举证责任完全不同。

尽量让借款人亲笔书写并捺印

打印的借条也可以,但最好让借款人亲手抄一遍,再按手印,指纹+笔迹双重锁定,防抵赖能力直接拉满。

转账记录必须保留

借条再完美,没有转账凭证也是白搭,务必通过银行、微信、支付宝实名转账,并备注“借款”,现金交付风险极高,除非有见证人,否则很难证明。

避免使用“欠条”代替“借条”

欠条适用范围更广,可能是货款、赔偿金等,法律关系模糊,借条则明确指向民间借贷,证据链更清晰。

我曾代理过一个案子:王女士借给同事8万元应急,对方写了张借条:“今借王丽8万,尽快归还。”没写身份证号,没写利息,也没写具体还款时间。

一年后,同事失联,王女士起诉,对方当庭反驳:“这钱是她给我孩子的红包,不是借款!”因为借条写的是“今借”,法院认为无法证明款项已实际交付,且“尽快归还”无明确期限,诉讼时效难以计算。

法院因证据不足驳回起诉,王女士虽然有转账记录,但缺乏完整借条支撑,白白耗了一年多时间,钱也没要回来。

这个案子让我深刻意识到:不是所有借条都能保护你,只有写对的借条才是护身符。

根据《中华人民共和国民法典》第六百七十条规定:

借款合同应当采用书面形式,但是自然人之间借款另有约定的除外,借款合同的内容一般包括借款种类、币种、用途、数额、利率、期限和还款方式等条款。

《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第二十六条规定:

借贷双方约定的利率未超过合同成立时一年期贷款市场报价利率(LPR)的四倍,出借人请求借款人按照约定利率支付利息的,人民法院应予支持。

《民事诉讼法》要求“谁主张,谁举证”,如果你主张对方借钱不还,就必须拿出借条、转账记录、催款记录等完整证据链。

朋友之间谈钱确实尴尬,但比起伤感情,更大的风险是钱没了,情也没了,一张规范的借款条,不是不信任,而是对彼此负责。

✅ 借条不是越简单越好,而是越完整越安全;

✅ 利益面前,感情靠边站,法律才是最后的依靠;

✅ 真正的朋友,不会因为你让他写借条而翻脸。

下次有人找你借钱,不妨笑着说:“行,我信你,但咱们还是按规矩来,写个借条,对你对我都安心。”

这才是成年人之间最体面的相处方式。

钱可以借,但底线不能丢,一张写对的借条,是你善良之上,最冷静的铠甲。

借款条怎么写才靠谱?写错一个字,可能钱就要不回来!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 收到“贷款逾期”短信别慌!是催收套路还是真违约?一文说清你的权利与应对 你有没有过这样的经历?深夜手机突然“叮”一声,一条短信跳出来:“您尾号8821的贷款已严重逾期,请立即还款,否则将影响征信并采...

你有没有想过,早上出门上班还神清气爽,下午一转身就被机器压伤了手,或者在工地上一脚踩空摔了下来——那一刻,天旋地转的不只是身体,还有心里的安稳,你第一反应可能是“我还能不能工作?”、“医药费谁来出?”...

你有没有过这样的经历——凌晨三点抱着发烧的孩子冲进急诊,等了两个小时还没轮上号;明明医生承诺第二天出报告,结果三天都没人回复;更离谱的是,做了检查却被多收了一笔莫名其妙的费用……你说气不气?想投诉吧,...

你有没有过这种经历——买辆车,第二年一查,账面价值直接打七折;公司一台设备用了一年,财务报表上就少了一大截,你说它坏了?没坏,说它不能用?照样转得飞快,可为啥价值就这么“蒸发”了? 这背后,就是我们...

朋友借了你几万块,当初说得信誓旦旦“月底就还”,结果一拖就是大半年,电话不接、微信不回,最后连人影都找不着了?更离谱的是,有些人借钱时称兄道弟,还钱时却装聋作哑,甚至反过来倒打一耙:“谁说借了?有证据...

朋友开口借钱,抹不开面子就答应了,转完账心里却七上八下——万一他不还怎么办?这时候你才想起来:“哎,得让他打个...

点击复制推广网址:

下载海报: