逾期贷款催收怎么显成效?突然逾期了怎么办?

大家好,我是张律师,从业十多年了,经常遇到朋友或客户问我:“张律师,我这贷款逾期了,催收电话天天响,烦死了,到底怎么才能让催收见效啊?万一突然逾期了,我该怎么办?”我就用大白话跟大家聊聊这个话题,逾期...

嘿,朋友,是不是刚提了新车,正对着一堆保险单发懵?或者开了好几年车,却一直搞不清自己买的车险到底保什么?别急,今天咱们不整那些冷冰冰的术语堆砌,我就用大白话,像朋友聊天一样,给你把买车险这件事从头到尾捋清楚,这可不是随便买个“全险”就完事的事儿——买错了,可能赔不了;买多了,纯属当冤种。

先说个扎心的事实:每年全国有超过1亿车主在车险上花了至少3000亿,但真正懂自己保单的,不到三成,很多人以为“全险”就是啥都保,结果出了事故才发现,“哎?这个居然不赔?”等你反应过来,钱已经打水漂了。

买车险的核心逻辑是什么?四个字:按需配置,精准投保。

交强险是国家强制的,不买就不能上路,它保的是你撞了别人,别人的人伤、医疗、财产损失,最高赔20万,但它不保你自己!也就是说,你车撞烂了,人受伤了,交强险一分不赔。

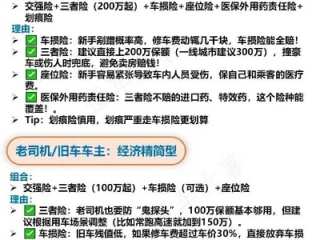

然后是商业险,这才是真正的“主角”,常见的有:

第三者责任险(三者险):这是重中之重!现在路上豪车太多,一撞可能就是几十万起步,建议保额至少200万起,一线城市建议300万甚至500万,别心疼几百块保费,真出事,它能救你全家。

车损险:你的车被撞、被淹、被砸,保险公司来修,以前还有自燃、涉水、盗抢等附加险,现在新条款已经打包进去了,省心不少。

车上人员责任险(座位险):保的是你车上的乘客,万一出事能赔点医疗费,如果经常带家人朋友出行,建议加上。

不计免赔险:注意!2020年改革后,这个已经默认包含在主险里了,不用再额外买,别被业务员忽悠加钱!

很多销售一上来就说:“给您配个全险套餐,一步到位!”听着省心,实则套路,比如你车子都十年了,还硬上高额车损险?不如把钱省下来买高保额三者险更实在。

再比如,你住在南方,台风暴雨多,那“发动机涉水险”就得重点关注;如果你常跑高速,可以考虑加个“法定节假日限额翻倍险”。

记住一句话:没有最好的保险,只有最适合你的保险。

现在网上平台一堆比价工具,A公司报价3800,B公司报3600,差200块你就选便宜的?小心!理赔时拖拖拉拉、定损压价、推诿扯皮……那种“便宜”最后可能让你付出更大代价。

建议优先选择服务口碑好、网点多、理赔快的保险公司,尤其是大品牌,虽然贵几百,但关键时刻有人帮你说话,效率高,少受气。

去年,杭州一位李先生开着普通SUV,在高架上追尾了一辆劳斯莱斯,交警判他全责,他的车损险只买了基础档,三者险才100万,而对方车辆维修报价高达180万。

结果呢?交强险赔了2000块,三者险顶格赔了100万,剩下的80万得他自己掏,他月薪才一万五,这一下直接背上七八年债务。

后来他找到我们咨询,我们一看保单就摇头:三者险只买100万,本身就是巨大风险敞口,如果当初多花600块把三者险提到500万,这场灾难本可避免。

这不是故事,是真实发生在我们律所的咨询案例,车险不是消费,是风险管理,你以为省了小钱,其实是在赌命。

根据《中华人民共和国道路交通安全法》第十七条:

国家实行机动车第三者责任强制保险制度,设立道路交通事故社会救助基金。

《机动车交通事故责任强制保险条例》第二十一条:

被保险机动车发生道路交通事故造成本车人员、被保险人以外的受害人人身伤亡、财产损失的,由保险公司依法在机动车交通事故责任强制保险责任限额范围内予以赔偿。

中国银保监会发布的《关于实施车险综合改革的指导意见》(2020年)明确规定:

将玻璃单独破碎险、自燃损失险、发动机涉水损失险、不计免赔率险等附加险并入车损险主险,提升保障范围。

这些法条告诉我们:交强险是底线,商业险是防线,缺一不可。

作为从业十几年的交通法律师,我见过太多因保险配置不当而导致的家庭悲剧,有人因为没买三者险,一场事故赔掉房子;有人因为不懂条款,明明该赔却被拒赔。

买车险,本质上是你对他人、对自己、对家庭的一份责任承诺,它不该是应付年检的“走过场”,也不该是销售嘴里的“标配套餐”。

我的建议很明确:

真正的聪明车主,不是 cheapest 的那个,而是最 prepared 的那个,花点时间搞懂车险,未来某一天,你会感谢现在认真读这篇文章的自己。

安全上路,从一份靠谱的保险开始。

车险怎么买才不吃亏?买错一份多花几千块,这些坑你一定要避开!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是张律师,从业十多年了,经常遇到朋友或客户问我:“张律师,我这贷款逾期了,催收电话天天响,烦死了,到底怎么才能让催收见效啊?万一突然逾期了,我该怎么办?”我就用大白话跟大家聊聊这个话题,逾期...

“唉,最近手头紧,之前借的那笔贷款眼看就要逾期了,真是愁人!” 相信这话不少朋友可能都在心里嘀咕过,一旦贷款真的逾期,紧随其后的可能就是各种催收了,有的催收可能还比较客气,提醒你该还钱了;可有的催收,...

嘿,朋友们,我是张律师,今天咱们来聊聊一个大家常问的话题:请律师到底要花多少钱?费用包括哪些?别担心,我会用最直白的方式,帮你理清这些事儿,作为一名从业多年的律师,我见过太多人因为不了解费用结构而犹豫...

朋友开口借钱,当初说得信誓旦旦“下个月就还”,结果一拖再拖,电话不接、微信拉黑,最后人影都找不着了,你心里憋屈,气得直拍桌子:“这都算诈骗了吧?怎么不去坐牢?” 别急,今天咱们就来聊聊这个让无数...

内容** 大家好,我是你们的朋友,一名执业多年的律师,今天咱们来聊一个比较沉重,但又非常重要的话题——工伤五级,这可不是小事,关系到受伤职工未来的生活保障,很多朋友可能会问,一旦不幸遭遇工伤,被鉴定...

嘿,朋友,是不是刚提了新车,正对着一堆保险单发懵?或者开了好几年车,却一直搞不清自己买的车险到底保什么?别急,...

点击复制推广网址:

下载海报: