网贷逾期短信天天炸?别慌!教你三步脱困自救,还能合法翻盘

最近收到不少朋友私信:“律师,我借了网贷,现在还不上,手机每天十几条催收短信,说什么‘已立案’‘移交公安’‘影响征信’,吓得我晚上睡不着……这可怎么办?” 说实话,这类情况太常见了,在如今这个“...

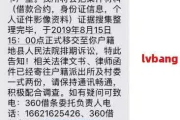

你有没有经历过这样的夜晚——手机突然震动个不停,一条接一条的短信跳出来:“您已严重逾期,请立即还款,否则将上报征信!”“再不还钱,我们将采取法律手段并通知亲友!”短短十分钟,十几条催收信息像暴雨般砸进手机屏幕,心一下子沉到谷底,更可怕的是,有些短信甚至开始点名道姓,威胁要“上门催收”“曝光隐私”,这时候,你是选择默默忍受、焦虑失眠,还是硬着头皮回一句“再宽限几天”?

作为一名执业十年的民商事律师,我见过太多人因为一时经济困难陷入贷款逾期,结果在催收短信的围攻下心理崩溃,不仅背负巨大压力,还可能被诱导做出错误决定,我不讲大道理,也不甩法条术语,就想用最接地气的方式告诉你:面对恶意逾期短信,你不是弱者,你有权利反击,也有方法自保。

很多人分不清正常催收和恶意催收的区别,合法催收是提醒你还款,语气专业、内容清晰;而“恶意逾期短信”往往是这样:

这些行为,已经超出了合理催收范畴,涉嫌违法!

第一步:别慌,保存证据!

收到第一条让你感到不适的短信,立刻做三件事:

这些将来都可能成为维权的关键证据。

第二步:明确回应,划清底线

不要沉默,也不要情绪化对骂,你可以发一条简洁有力的短信回复:

“本人确认存在逾期债务,愿意依法承担还款责任,但请贵方停止使用侮辱、恐吓、骚扰方式催收,根据《民法典》第1032条及《互联网金融个人网络消费信贷贷后催收风控指引》,此类行为已涉嫌侵犯人格权,后续所有沟通请通过正式书面渠道进行。”

这条回复看似温和,实则强硬——既承认债务,又亮明底线,同时引用法规,让对方知道你不是好欺负的。

第三步:投诉+举报,让监管出手

现在不是“欠钱就是孙子”的年代,你可以向以下三个部门同步投诉:

我有个客户,被某网贷平台连续三天每天发50多条“全家一起坐牢”短信,他忍无可忍报了警,警方介入后,平台迅速道歉并暂停催收,后来他还拿到了精神损害赔偿的协商空间。

2023年,杭州的李先生因疫情失业导致微粒贷逾期45天,催收公司不仅每天发送十几条“再不还钱就去你老家贴告示”的短信,还真的把他欠款信息发给了他母亲的手机号,老人看到后血压飙升住院,李先生愤而起诉。

法院审理认为:催收方明知李先生为唯一债务人,却故意向其近亲属发送带有羞辱性质的催收信息,构成对公民隐私权和人格尊严的严重侵犯,最终判决催收公司赔偿精神损害抚慰金3万元,并公开道歉。

这个案子释放出一个强烈信号:催收可以催,但不能“诛心”。

《中华人民共和国民法典》第1032条:

自然人享有隐私权,任何组织或者个人不得以刺探、侵扰、泄露、公开等方式侵害他人的隐私权。

《互联网金融个人网络消费信贷贷后催收风控指引》第14条:

催收过程中不得使用暴力、恐吓、侮辱、诽谤、骚扰等不当手段,不得向无关第三方透露债务人信息。

《治安管理处罚法》第42条:

多次发送淫秽、侮辱、恐吓或者其他信息,干扰他人正常生活的,可处拘留或罚款。

这些不是摆设,而是你手里的“法律防弹衣”。

最后我想说句掏心窝的话:逾期不可怕,怕的是失去清醒和底气。

我们每个人都有可能遇到难处,贷款还不上不代表你人品有问题,但你要明白,债权人有权追债,但无权践踏你的人格,真正的成熟,不是一味低头认错,而是在承担责任的同时,坚决捍卫自己的尊严与边界。

面对恶意短信,别忍,别怕,更别自责,保存证据、理性回应、果断投诉——这三步走好了,你不仅能守住钱包,更能守住做人的体面。

法律从不保护“老赖”,但也绝不纵容“恶催”,你不是孤军奋战,这背后,有法律撑腰。

作者:林正律师事务所 合伙人律师|专注债务纠纷与消费者权益保护十年

本文为原创内容,转载请注明出处,如遇类似问题,建议及时咨询专业律师,避免权益受损。

最近收到不少朋友私信:“律师,我借了网贷,现在还不上,手机每天十几条催收短信,说什么‘已立案’‘移交公安’‘影响征信’,吓得我晚上睡不着……这可怎么办?” 说实话,这类情况太常见了,在如今这个“...

你有没有过这样的经历——躺在床上刷手机,突然冒出一个念头:“明天我就辞职!”可第二天坐到工位上,看着老板走过来的背影,话到嘴边又咽了回去,辞职这事儿,说起来简单,做起来却像拆炸弹:剪错一根线,工作、人...

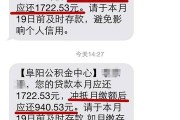

“您名下公积金贷款已逾期,请尽快还款,以免影响征信记录。”——短短一行字,像一颗小石子扔进心里,激起层层涟漪,心跳加速、手心冒汗,脑子里全是“完了,信用是不是要黑了?”“会不会被起诉?”“以后还能不能...

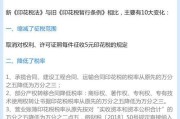

签完合同,办完过户,正松一口气,突然被税务窗口提醒——“您这合同还没贴花呢,得补缴印花税!” 这时候你一脸懵:“啥是印花税?我交过车船税、个税,这‘印’字头的税,咋听着像古董?” 别笑,很多人...

你有没有过这样的困惑:每个月工资条上“应发工资”和“实发工资”差了一大截,社保、公积金交的金额总觉得不对劲?或者跳槽后发现新公司给的“五险一金”缴费标准比原来低了不少,心里直犯嘀咕——这到底是按什么标...

你有没有经历过这样的夜晚——手机突然震动个不停,一条接一条的短信跳出来:“您已严重逾期,请立即还款,否则将上报...

点击复制推广网址:

下载海报: