银行行号怎么查?一招教你精准定位,别再跑冤枉路了!

要转账、要办贷款、要签合同,对方突然说:“把收款行的行号发我一下。”你当场愣住——行号是啥?在哪查?难不成还得专门跑一趟银行? 别急,今天咱们就来掰扯清楚这个“银行行号”到底是啥玩意儿,怎么查最快最...

最近老张半夜三点被一条短信惊醒:“尊敬的客户,您尾号8821的贷款已严重逾期,账户即将被冻结,征信拉黑倒计时48小时,请立即登录处理,否则将移交法务部门并追究法律责任。”

他猛地坐起来,心跳加速——可自己明明上个月就还清了啊!

像老张这样的情况,我作为执业十几年的律师,见得太多了,这类“贷款逾期”短信,早已不是简单的提醒通知,而是披着合法外衣的情感操控术、心理压迫术,甚至是一场精心设计的信息诈骗。

我就用最接地气的话,给你扒一扒这些短信背后的“七寸”,让你以后一看就知道是真是假,不被吓破胆,更不会稀里糊涂掉进坑。

首先划重点:真正的金融机构不会通过短信直接威胁你“移交法务”“冻结账户”“影响子女考公”。

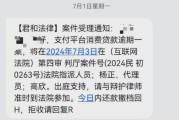

正规银行或持牌消费金融公司一旦出现逾期,流程非常规范:

而你现在手机里那些“倒计时”“拉黑征信”“上门抓捕”的短信,90%以上来自所谓的“信息科技公司”“资产管理公司”,说白了就是买你数据的中间商,连债权人都不是,哪来的资格追债?

更离谱的是,有些号码伪装成106开头的“官方短信号段”,点进去链接还是个高仿官网,输入身份证和银行卡后,钱没还成,反被转走几千块。

这叫什么?这叫冒用身份+诱导欺诈,已经涉嫌刑事犯罪。

很多人问:“我又没借过网贷,怎么天天收到这种短信?”

答案很扎心:你的个人信息,在黑市上早就明码标价。

比如你去年注册过某个APP,填过手机号、身份证、工作单位;或者点过一个测额度的小程序,授权了通讯录……这些动作,都可能成为数据泄露的入口。

一些非法平台把用户数据打包卖给“催收产业链”,哪怕你只是“潜在客户”,也会被列入“催收名单”,他们不在乎你还了没还,只要吓住你,让你主动联系,就有机会诱导你再次借贷、支付“解冻费”“保证金”。

这不是催收,这是精准的心理战。

别急着打电话,也别慌着点链接,冷静下来,按下面三步操作:

如果你确实有逾期,也别怕,可以主动联系官方客服协商分期、展期,现在国家鼓励“柔性催收”,合法债务也可以谈。

但前提是——只跟持牌机构谈,不跟“神秘人”谈。

我去年代理过一个案子,李女士收到一条“微粒贷逾期”短信,显示她欠款1.8万元,不处理将影响孩子上学。

她吓得赶紧点链接,跳转到一个长得跟微信钱包一模一样的页面,提示需缴纳“征信修复保证金”5000元才能恢复账户,她交完后,对方又说系统异常,还需再付2万元“风控解冻金”。

幸好她女儿发现不对劲,拉她来咨询我,我们一查腾讯官方渠道,根本没有任何逾期记录,后来报警,顺藤摸瓜端掉了一个跨省诈骗团伙。

这个案子最后判了三年半,主犯以诈骗罪定罪,但更多人没这么幸运,被骗后羞于启齿,只能自认倒霉。

这些不是纸面条文,是你维权时最锋利的武器。

最后我想说一句掏心窝子的话:

在这个信息爆炸的时代,最大的风险不是负债本身,而是你对规则的无知和对恐惧的屈服。

贷款可以逾期,但人生不能“误入歧途”。

面对催收短信,你要学会用理性对抗情绪,用法律武装自己。

👉 真正的债务不怕沟通;

👉 真正的机构不会恐吓;

👉 真正的权利,永远掌握在清醒的人手里。

下次再收到那种“倒计时48小时”的短信?

别慌,冷笑一声,截图,举报,然后该吃吃该喝喝——你的人生,轮不到一条短信来定义。

我是王律师,专注金融纠纷十余年。

如果你正在被催收困扰,欢迎留言,我能给的不只是建议,更是底气。

要转账、要办贷款、要签合同,对方突然说:“把收款行的行号发我一下。”你当场愣住——行号是啥?在哪查?难不成还得专门跑一趟银行? 别急,今天咱们就来掰扯清楚这个“银行行号”到底是啥玩意儿,怎么查最快最...

最近几天,你是不是也收到了一连串“紧急提醒”:“您已逾期,请立即还款,否则将影响征信!”、“系统即将上报央行,后果自负!”……一条接一条的短信像定时炸弹一样炸进手机屏幕,搞得人心神不宁,更离谱的是,有...

你有没有在某个深夜,突然收到一条短信:“您名下的国家助学贷款已逾期,请尽快还款,以免影响个人征信。”那一刻,心跳是不是瞬间加速?手机差点脱手?尤其当你刚毕业不久、工作还不稳定,收入勉强够生活开销的时候...

明明觉得自己有理,可一听“打官司要先交几千块诉讼费”,立马心里打鼓,犹豫要不要告?或者朋友劝你“赶紧起诉维权”,可你一查费用,发现比预想要贵得多,瞬间觉得“这官司划不来”? 别急,今天咱们就坐下来,...

你有没有遇到过这种情况——信用卡或网贷还差几天才到还款日,手机突然弹出一条“温馨提醒”:“您已严重逾期,请立即还款,否则将上报央行征信并移交法务部门处理!” 可你明明记得账单日是下礼拜,还款还没到期...

最近老张半夜三点被一条短信惊醒:“尊敬的客户,您尾号8821的贷款已严重逾期,账户即将被冻结,征信拉黑倒计时4...

点击复制推广网址:

下载海报: