信用卡刚到手却不会用?手把手教你正确激活,别再踩这些坑!

嘿,朋友,你是不是也经历过这种场景——新办的信用卡终于寄到了,拆开信封那一刻还有点小激动,结果翻来覆去不知道怎么“开机”?打客服电话排队半小时,好不容易接通了,对方却说:“您没激活啊?” 别急,...

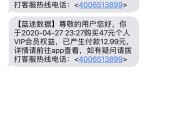

你有没有遇到过这种情况——信用卡或网贷还差几天才到还款日,手机突然弹出一条“温馨提醒”:“您已严重逾期,请立即还款,否则将上报央行征信并移交法务部门处理!”

可你明明记得账单日是下礼拜,还款还没到期啊?更离谱的是,有的短信直接发来你的通讯录好友名单:“已通知您的家人、同事协助催收”,吓得你差点以为自己被“社死”了。

这年头,贷款逾期不可怕,可怕的是那些打着“提醒”旗号、实则恐吓施压的“奇葩短信”,它们用词夸张、逻辑混乱,甚至涉嫌违法,咱们就来扒一扒这些短信背后的猫腻,告诉你面对这类骚扰信息,普通人该怎么应对、怎么反击、怎么保护自己!

我最近接到不少咨询,客户拿着手机截图问我:“律师,这种短信算不算诈骗?”咱们来盘点几种典型的“雷人”话术:

听着是不是特别唬人?但只要你冷静想想——法院哪有这么随口就发传票的?派出所会因为几千块贷款就立案抓人?明显是假的嘛!

这些短信往往来自第三方催收公司,或者是一些披着“金融服务”外衣的灰色机构,他们利用借款人害怕丢脸、担心影响征信的心理,通过语言暴力施压,逼迫你还款。

作为执业多年的金融法律从业者,我想明确告诉你:合法催收≠可以胡来,哪怕你真的逾期了,对方也不能突破法律底线,以下是三个实用建议:

第一招:截图留证,反向追踪

一旦收到威胁性短信,第一时间截图保存,包括发送号码、时间、内容,现在很多催收用虚拟号段(82、170/171开头),但运营商是有记录的,必要时可向工信部投诉或报警调取信息。

第二招:明确告知“停止骚扰”

你可以直接回复:“本人已知悉债务情况,正在积极处理,请勿以任何形式骚扰本人及亲友,若继续发送不当信息,将依法追究法律责任。” 这句话不是摆设,它是你在未来维权的重要证据。

第三招:核实债权真实性

很多短信根本不是银行或正规平台发的,而是“冒名催收”,你要做的第一件事是登录官方APP或拨打客服电话,确认是否真有这笔逾期、是否已委托第三方催收,谨防有人借机诈骗!

去年我们代理过一个真实案例,当事人小林因网贷逾期两个月,陆续收到上百条恐吓短信,其中一条写道:“已将你的‘老赖’信息推送至朋友圈和工作群,劝你早日认错。”

更过分的是,对方还真伪造了一份“全员通告”的截图发给他看,小林精神压力巨大,一度失眠抑郁,最后不得不辞职换城市生活。

我们介入后,通过技术手段锁定发送方为某外包催收公司,并发现其并未取得债权人合法授权,最终我们以侵犯名誉权、隐私权为由提起诉讼,法院判决该公司公开道歉,并赔偿精神损害抚慰金3万元。

这个案子的意义在于:情绪伤害也是伤害,法律不会纵容“软暴力”催收。

根据我国现行法律法规,以下行为均属违法:

也就是说,哪怕你欠了钱,别人也不能拿你的隐私当武器,更不能用“社会性死亡”来逼你还款。

最后我想说一句掏心窝子的话:逾期不可耻,逃避才危险;但被欺负也不该忍气吞声,权利需要主动捍卫。

在这个信用时代,每个人都有可能遭遇财务困境,真正的文明社会,不是看你怎么对待守信的人,而是看你如何对待暂时失信却仍在努力偿还的人。

如果你正面临催收困扰, 👉 合法债务,坦然面对,协商分期、延期都是可行路径; 👉 非法催收,坚决抵制,保留证据、及时维权才是上策。

别让一条短信击垮你的信心,也别让一时困难变成终身阴影,你不是一个人在战斗,法律永远站在理性与尊严这一边。

温馨提示:如你近期收到类似“奇葩短信”,欢迎私信留言或后台咨询,我会尽己所能为你提供一份免费的法律应对方案,毕竟,守护每一个普通人的体面,正是我们做律师的初心。

贷款逾期后收到奇葩短信?别慌,教你三招反制套路!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 嘿,朋友,你是不是也经历过这种场景——新办的信用卡终于寄到了,拆开信封那一刻还有点小激动,结果翻来覆去不知道怎么“开机”?打客服电话排队半小时,好不容易接通了,对方却说:“您没激活啊?” 别急,...

最近好几位朋友私信我,说手机突然收到一条短信:“您在某平台的贷款已严重逾期,请立即还款,否则将上报征信并采取法律措施!”紧接着电话也来了,语气强硬,甚至报出身份证号、家庭住址,搞得人心惶惶,有人吓得连...

你有没有过这样的经历——半夜手机突然“叮”一声,屏幕上跳出一条冷冰冰的短信:“尊敬的客户,您在我行的贷款已连续逾期15天,系统将启动催收程序,请立即还款以免影响征信。” 那一刻,心跳漏了一拍,不...

你有没有过这种经历?手机突然收到一条短信,提示“已成功扣除XX元增值服务费”,可你自己压根没开通;或者信号时好时坏,报修多次也没人理;更离谱的是,明明合约还没到期,营业厅却说你违约了要交违约金……遇到...

最近是不是手机一响就心惊?刚点开短信,满屏都是“您已逾期,请立即还款”“征信记录已上报”这类字眼?别急着删、也别硬扛着当没看见——这些看似普通的催收短信,背后可能正在悄悄给你的信用“埋雷”。 我见过...

你有没有遇到过这种情况——信用卡或网贷还差几天才到还款日,手机突然弹出一条“温馨提醒”:“您已严重逾期,请立即...

点击复制推广网址:

下载海报: