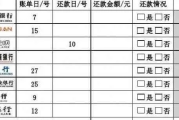

银行卡明细怎么查?手把手教你避坑,关键时刻能救命!

突然发现卡里少了几百块,却想不起花哪儿了?或者朋友问你“上次那笔转账你收到了吗”,你翻了半天手机却找不到记录?更别提遇到诈骗、纠纷时,银行流水就是你的“救命稻草”,可问题是——银行卡明细到底该怎么查?...

你有没有过这样的经历——半夜手机突然“叮”一声,一条短信跳出来:“尊敬的客户,您在我司的贷款已严重逾期,请立即还款,否则将上报征信并采取法律措施!”那一刻,心跳瞬间加速,手心冒汗,脑子里全是“我什么时候借过这笔钱?”“是不是搞错了?”“会不会影响信用?”

别急,先深呼吸,作为一名执业十几年的律师,我见过太多人因为这样一条短信乱了阵脚,结果不是被催收吓破胆,就是稀里糊涂签了不该签的东西,甚至被诱导二次借贷,咱们就来把这件事掰开揉碎讲清楚:这条“严重逾期”短信到底靠不靠谱?你是真欠了钱,还是被人盯上了?又该怎么合法、冷静地应对?

现在市面上各种网贷平台鱼龙混杂,有些是正规持牌机构,有些则是打着金融旗号的“套路贷”团伙,收到逾期短信,第一反应不应该是还钱,而是核实信息真伪。

你可以问自己三个问题:

我最近有没有申请过贷款?

特别是那种“3分钟放款”“无需审核”的App,很多人图方便随手点过,但根本没意识到已经签了电子合同。

短信里的金额、平台名称是否熟悉?

如果短信写的是“XX消费金融公司”,而你从没听说过这家公司,那就要高度警惕,真正的金融机构发短信,通常会带官方签名(平安普惠】),而不是乱码或陌生号码。

有没有签署过借款合同?有没有收到过放款?

借贷关系成立的前提是“合意+资金交付”,如果你没签合同,也没收到钱,那所谓的“逾期”就是空中楼阁。

如果你确实借过款,只是忘了还款时间,或者最近经济紧张导致逾期,那也要注意方式方法。

⚠️ 千万别做这几件事:

✅ 正确做法是:

更可怕的情况是——你根本没借钱,却被催“还款”,这种情况在现实中越来越多,背后往往是两种套路:

这时候,沉默和恐惧是最危险的回应,你得立刻行动:

我去年代理过一个案子,当事人李女士连续收到三家平台的逾期短信,总金额高达8万元,她吓得睡不着觉,差点去借网贷还钱,后来我们帮她调了征信,发现名下确实多了三笔贷款,但放款时间集中在同一天,且都不是她操作的。

经过调查,原来她在某短视频平台参加了一个“测颜值评分”的活动,上传了身份证和人脸视频,结果信息被黑产打包卖给了网贷中介,我们立刻向涉事平台发律师函,同时报警立案,并向银保监会投诉相关贷款机构未尽审核义务,三笔贷款被撤销,李女士也成功避免了信用污点。

这个案子告诉我们:你以为的小游戏,可能正在悄悄透支你的人生。

这个世界越来越复杂,但法律始终是你最坚实的盾牌,一条短信不可怕,可怕的是你失去了冷静和判断力。你不是孤军奋战,真相和正义,从来不会迟到。

本文由资深执业律师原创撰写,旨在普及法律常识,不构成个案法律意见,如遇具体问题,请及时咨询专业法律人士。

收到贷款严重逾期短信别慌!是真是假?怎么应对才不踩坑?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 突然发现卡里少了几百块,却想不起花哪儿了?或者朋友问你“上次那笔转账你收到了吗”,你翻了半天手机却找不到记录?更别提遇到诈骗、纠纷时,银行流水就是你的“救命稻草”,可问题是——银行卡明细到底该怎么查?...

说到“摇号”,很多人第一反应就是——这不就是碰运气嘛,点一下鼠标,系统随机分配,中了就上车,没中就明年再战?听起来像抽奖,但其实啊,背后真没那么简单,我身边不少朋友为了买车、买房、上学甚至进个好幼儿园...

哎,最近朋友小林急得跟热锅上的蚂蚁似的,眼瞅着机票都订好了,结果签证卡壳了——使馆一纸拒签通知甩过来,理由写着“材料不完整”,她一脸懵:“我明明把户口本、在职证明、银行流水都交了啊!”其实啊,这种情况...

半夜手机“叮”一声,一条短信跳出来——“【XX人民法院】您涉及XX银行金融借款合同纠纷案已立案,请于X月X日前到本院应诉,逾期将依法缺席判决……” 那一刻,心跳瞬间加速,手心冒汗,脑子里一片空白...

每个月工资条上数字不一样,年终奖、加班费、补贴乱七八糟一大堆,等到算经济补偿、工伤赔偿或者社保基数的时候,突然冒出一句“按月平均工资来算”——可这“平均工资”到底咋算?是不是公司随便报个数就行? 别...

你有没有过这样的经历——半夜手机突然“叮”一声,一条短信跳出来:“尊敬的客户,您在我司的贷款已严重逾期,请立即...

点击复制推广网址:

下载海报: