离婚后男人难受多久?如何加速走出情感低谷?

嘿,朋友们,今天咱们来聊聊一个挺现实的话题——离婚后男人难受多久?可能你刚经历离婚,或者身边有朋友正处在这个阶段,心里总在琢磨:这痛苦啥时候是个头啊?离婚对男人的情感冲击不小,但别担心,难受的时间因人...

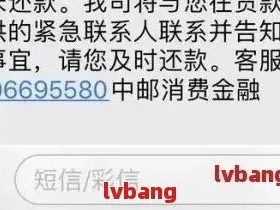

最近不少朋友私信我,说突然收到一条短信:“您申请的商旅贷款已逾期,请立即还款,以免影响征信!”——一看就心头一紧,冷汗直冒,可问题是,自己根本没贷过什么“商旅贷款”,连听都没听过这玩意儿,咋就“逾期”了?

别急,先深呼吸,这种短信,90%以上都是“诈”出来的。

今天我就用大白话,给你掰扯清楚:这条短信到底靠不靠谱?是不是诈骗?如果你真借过类似产品又忘了还,该怎么办?万一已经影响征信了,还有救吗?咱们一条条来。

第一步,别慌,也别点链接!

你收到的短信长什么样?如果是这样的:

【XX金融】尊敬的客户,您在本平台申请的商旅贷款已逾期3天,当前欠款8650元,逾期将上报央行征信系统,请立即登录还款:xxxxx(短链接)

看到这种带“短链接”的,立刻警惕!正规金融机构从不会通过短信附链接让你直接还款,银行、持牌消费金融公司发催收通知,一定是通过官方渠道,比如APP推送、电话通知,或者邮寄纸质函件。

更关键的是:你有没有在这些平台注册过?有没有签过电子合同?有没有实名认证+人脸识别借款?如果没有,那基本可以断定——这是冒名贷款诈骗或信息泄露后的精准骚扰。

记住一句话:没借过的钱,不用还;没签过的合同,不生效。

也有另一种情况:你确实在某旅行平台、票务App上办过“先出行后付款”类的信用服务,比如携程的“拿去花”、飞猪的“信用住”、滴滴的“先乘后付”等等,这类服务背后往往挂钩小额信贷,属于“场景化消费贷”。

一旦你用了服务但没按时结清账单,系统就会自动记为逾期,并可能触发催收流程。

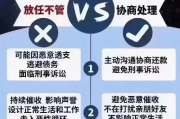

这时候别逃避,三个动作要马上做:

特别提醒:很多“商旅贷”是和第三方小贷公司合作的,利率偏高、催收激进,即便金额不大(比如几百到几千),也别拖,越拖罚息越多,最后可能变成“利滚利”。

如果你确定自己没借过,但名字却出现在贷款记录里,那可能是身份信息被盗用了。

这时候必须出手维权,四个步骤不能少:

法律上讲,未经授权的借贷行为无效,你不需要为别人冒用你身份签的合同买单。

去年杭州的张先生收到多条催收短信,称其在某商旅平台贷款1.2万元逾期未还,可他压根没注册过那个平台,起初以为是诈骗短信,就没理会,结果一个月后发现自己的征信报告上真多了笔“逾期记录”。

张先生找到我们律所求助,我们协助他做了三件事:第一,调取平台借款时的IP地址和设备信息,发现登录地在外省;第二,申请征信异议;第三,向银保监会投诉该平台风控失职。

三个月后,贷款记录被清除,平台也被监管部门约谈整改,张先生感慨:“原来不是我不讲信用,是有人拿我的脸借钱。”

这个案子告诉我们:面对“被贷款”,沉默就是认账,必须主动出击,用法律武器自保。

这些法条不是摆设,是你维权的“尚方宝剑”。

收到“商旅贷款逾期”短信,别第一反应就是“完了,我上黑名单了”,先问自己三个问题:

如果是“三无”贷款——无申请、无签约、无还款记录,那就大胆说“不”,这不是逃避责任,而是捍卫清白。

真正的信用,不是怕逾期,而是敢于在被误解时站出来说“这不是我”。

你的名字,不该成为别人透支的工具。

守住底线,法律永远站在你这边。

——我是张律,一名专治“莫名背债”的较真律师。

有类似困扰?评论区见,咱们一起拆穿那些藏在短信里的陷阱。

嘿,朋友们,今天咱们来聊聊一个挺现实的话题——离婚后男人难受多久?可能你刚经历离婚,或者身边有朋友正处在这个阶段,心里总在琢磨:这痛苦啥时候是个头啊?离婚对男人的情感冲击不小,但别担心,难受的时间因人...

你有没有这样的经历?半夜手机突然“叮”一声,一条短信跳出来:“尊敬的客户,您已严重逾期,请立即还款,否则将上报征信并采取法律手段。”那一刻,心跳瞬间加速,手心冒汗,脑子里全是“完了完了,这下怎么办?”...

大家好,我是你们的律师朋友,我们来聊聊一个既现实又温馨的话题:离婚后复婚需要多久?很多夫妻在冲动离婚后,可能会后悔,想重新牵手,但复婚不仅仅是“重新开始”那么简单,它涉及到法律程序、情感修复,甚至生活...

咱们平时总听人说“社保要认证”“养老金要刷脸认证”,可到底啥是社保认证?不认证会怎样?手机上能不能操作?今天我就用大白话,把这件事掰开揉碎讲清楚,尤其给家里老人看的,一定要认真读完! 先说重点:社保...

一、离婚拆迁安置房怎么判决 离婚时拆迁安置房的判决需综合多方面因素。 若是夫妻一方婚前房产拆迁所得,且登记在该方名下,一般认定为其个人财产,不参与。 若拆迁安置房是基于夫妻共同房产拆迁获得,通常...

最近不少朋友私信我,说突然收到一条短信:“您申请的商旅贷款已逾期,请立即还款,以免影响征信!”——一看就心头一...

点击复制推广网址:

下载海报: