起诉离婚后多久调解?调解不成功怎么办?

大家好,我是张律师,作为一名从业多年的法律人,我经常遇到客户咨询离婚诉讼的问题,尤其是关于调解的时间点,很多人一提起起诉离婚,心里就七上八下的:法院到底多久会安排调解?如果调解失败了,我们该怎么办?我...

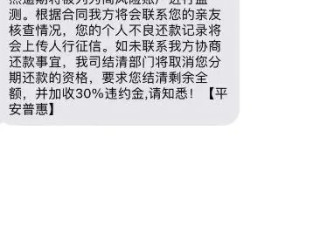

“律师,我突然收到一条‘高源贷款逾期’的短信,说我欠了几万块没还,还附了个链接让我点击处理,可我根本没借过这个平台的钱啊,这是诈骗吗?”

说实话,这类短信我见得太多了,名字听起来像正规机构——“高源贷款”,语气严肃又急迫,还带着“即将上报征信”“法务介入”这种字眼,普通人一看就容易心慌,但冷静下来想一想:你真的申请过这笔贷款吗?有没有签过合同?银行流水里有没有放款记录?如果没有,那这条短信,十有八九是“冒名顶替”的套路。

先说结论:“高源贷款”目前并未在国家金融监督管理总局备案,也不是持牌金融机构,极大概率是虚假贷款平台或催收黑产利用的幌子。那些所谓“逾期短信”,往往是通过非法渠道获取个人信息后,精准投放的心理恐吓,目的就是逼你主动联系、转账“还款”,甚至诱导你点击钓鱼链接,盗取银行卡信息。

如果你没借过钱,千万别因为一条短信就自乱阵脚,正确的做法是三步走:

第一步:别点链接、别回电话。

短信里的链接可能是木马程序,一点就中招;回拨电话更可能直接掉进“二次诈骗”的圈套,正规金融机构从不会用短信+链接的方式催收。

第二步:自查征信和借贷记录。

打开中国人民银行征信中心官网或“征信中心”APP,查一下自己的信用报告,重点看“贷款明细”和“担保信息”,有没有叫“高源贷款”的机构放款记录,同时检查支付宝、微信、各大银行APP里的借款历史,如果什么都没有,那基本可以确定是虚惊一场。

第三步:保留证据,必要时报警。截图保存,包括发送号码、时间、文字内容,如果对方持续骚扰,甚至冒充公检法威胁你,这就已经涉嫌违法了,带上证据去派出所报案,或者向工信部举报垃圾短信(网址:https://dxss.miit.gov.cn),切断他们的传播渠道。

也有少数情况是你确实借过网贷,但平台换了名字、被外包催收,导致你认不出来,这时候也不要慌,要求对方提供借款合同、放款凭证、债权转让协议等法律文件,没有这些,所谓的“债务”就是空中楼阁,不受法律保护。

以案说法:李女士的“被贷款”经历

去年,杭州的李女士收到一条“高源贷逾期9800元”的短信,还附带一个二维码让她扫码处理,她一开始以为是自己记错了,差点扫码操作,幸好她多留了个心眼,查了征信,发现根本没有这笔贷款,她把短信转发给我咨询,我们顺藤摸瓜发现,发送号码是虚拟运营商号段,且在全国多地同时发送同类短信,最终我们协助她向公安机关报案,并推动运营商封停该号码,后来查明,这是一家地下数据贩卖团伙,从黑市买了几万条公民信息,批量发送恐吓短信,专门针对心理防线弱的人实施诈骗,李女士虽然没被骗钱,但这件事给她造成了严重的精神焦虑,也提醒我们:个人信息泄露的后果,远比想象中更严重。

法条链接:这些行为已触碰法律红线

《刑法》第二百六十六条【诈骗罪】

以非法占有为目的,用虚构事实或隐瞒真相的方法骗取财物,数额较大的,处三年以下有期徒刑、拘役或者管制,并处或单处罚金。

《治安管理处罚法》第四十二条

写恐吓信或以其他方法威胁他人人身安全的,处五日以下拘留或五百元以下罚款;情节较重的,处五日至十日拘留,可并处五百元以下罚款。

《民法典》第一千零三十四条

自然人的个人信息受法律保护,任何组织或个人不得非法收集、使用、加工、传输他人个人信息。

《网络安全法》第四十四条

任何个人和组织不得窃取或以其他非法方式获取个人信息,不得非法出售或向他人提供个人信息。

律师总结:

面对“高源贷款逾期”这类短信,核心原则就八个字:不信、不点、不慌、取证。

现在市面上很多非法催收、网络诈骗都披着“金融科技”的外衣,打着“合规催收”的旗号干着违法的事,你要相信,真正的合法债务催收,必须走正式流程——发书面函件、起诉到法院、由法官判决,不会靠一条短信就把你拉进黑名单。

更重要的是,保护好自己的个人信息,定期查征信,设置手机骚扰拦截,遇到可疑情况第一时间寻求专业帮助,法律永远站在理性与真相这一边,别让一条假短信,打乱你真实的生活节奏。

你不怕麻烦,麻烦才怕你。

收到高源贷款逾期短信别慌!是真是假?怎么应对才不踩坑?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是张律师,作为一名从业多年的法律人,我经常遇到客户咨询离婚诉讼的问题,尤其是关于调解的时间点,很多人一提起起诉离婚,心里就七上八下的:法院到底多久会安排调解?如果调解失败了,我们该怎么办?我...

员工提了离职,你一高兴,随手在微信上回了个“好,知道了”,结果几个月后对方反手一张劳动仲裁申请书寄到公司,说你没给书面解除通知,要赔双倍工资?或者更惨——你自己想离职,发了个“我干够了,下个月走人”,...

大家好,我是李律师,从业十几年了,处理过不少离婚案件,今天想和大家聊聊一个很实际的问题:起诉离婚后,到底要等多久才能立案?很多朋友在感情走到尽头时,选择通过法律途径解决,可立案这个环节却常常让人焦虑不...

你有没有过这样的经历——半夜手机“叮”一声,一条短信跳出来:“尊敬的客户,您在我司的贷款已逾期,请立即还款,否则将影响征信并采取法律措施。” 那一刻,心跳漏了一拍,手心冒汗,脑子里瞬间闪过无数个问号...

哎呀,你是不是也遇到过这种情况:驾照突然过期了,心里一慌,不知道在武汉该去哪儿换领?别急,作为一名资深律师,我经常处理这类交通法规问题,今天就跟你聊聊这个话题,驾照逾期可不是小事,轻则罚款扣分,重则影...

“律师,我突然收到一条‘高源贷款逾期’的短信,说我欠了几万块没还,还附了个链接让我点击处理,可我根本没借过这个...

点击复制推广网址:

下载海报: