澳门怎么去?签证卡壳、过关被拦?一文讲清合法出行全攻略!

你是不是也刷到过朋友圈里谁谁谁又在大三巴打卡,手捧葡式蛋挞笑得灿烂?心里一痒,立马打开购票软件准备冲——结果发现:哎,我身份证能直接进吗?要不要签注?港澳通行证过期了怎么办?落地会不会被拒?别急,这些...

你有没有过这种感觉——签车贷合同的时候,销售说得天花乱坠:“月供才三千多,轻松无压力!”可一算总利息,好家伙,比车价还高一截?别急,不是你数学不好,而是车贷里的“利率”门道太多,稍不留神就被绕进去了。

今天咱们就掰开揉碎讲清楚:车贷利率到底是怎么算的?为什么看着低,最后却越还越多?又该怎么选才能少踩坑?

很多人看到宣传单上写着“年利率3.8%起”,就觉得便宜得不行,赶紧下手,但注意啊,这个“3.8%”很可能是名义利率,也叫单利,它和你实际承担的实际年化利率(APR)差得远了!

举个例子你就明白了:

你想买一辆15万的车,贷款10万,分36期还,宣传说“年利率3.8%”。

如果按单利算,总利息是:

10万 × 3.8% × 3年 = 11,400元

每月还款 ≈ (10万 + 1.14万) ÷ 36 ≈ 3,094元

听起来挺合理对吧?但问题来了——银行可不是等你三年后才收钱,它是每月都在收回本金的,也就是说,你第一期还的钱里,大部分是利息;越往后,本金越少,利息也应该越来越少,可如果你用的是“等额本息”或“等额本金”方式,系统会把利息提前摊进去,导致你前期付的利息占比特别高。

这时候就得用内部收益率(IRR)来算真实成本,一算吓一跳——那个“3.8%”的实际年化利率可能高达7%甚至更高!

更别说有些金融机构玩文字游戏,把利率写成“日息万二”,听着像每天只花2块钱利息,换算成年化就是7.3%,比很多信用卡分期都贵!

你的信用评分

这是最核心的一点,征信干净、有稳定收入的人,银行抢着给低利率;要是你有过逾期、负债高,哪怕只差一次信用卡晚还,利率立马往上翻。

贷款机构类型

银行 vs汽车金融公司 vs 小额贷款平台,差别巨大。

最近满大街都是“24期免息”“首付0元开走新车”的广告,听着心动,但律师告诉你:天下没有白吃的午餐。

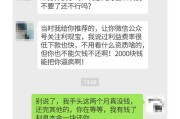

我有个客户小李,看中一款国产SUV,销售说“现在做活动,24期0利息,月供只要3500”,他一听乐了,立马签了合同。

结果提车时发现要交8000元金融服务费、3000元GPS安装费、还必须买指定保险套餐,后来一算,这些附加费用折算下来,相当于变相收了年化6%的利息!

“0息”往往要求你只能贷车价的50%-70%,剩下的全得自己掏,等于变相提高首付门槛。

所以你看,所谓“免息”,其实是把成本藏在别的地方。

去年,杭州的王先生在某品牌4S店办理车贷,销售人员承诺“两年0利率,无任何额外费用”,王先生信以为真,签了合同。

可等到还款第三个月,他发现每月还款金额比当初说的高出近500元,查账才发现,合同里有一项“综合服务包”收费1.2万元,已分摊到每期还款中。

王先生投诉无果,最后找到我们律所介入,经审查,这份合同并未明确告知该费用的具体内容和法律依据,属于典型的未履行充分告知义务,最终我们协助他通过调解,退还了部分不合理收费。

这个案子告诉我们:合同上的每一个字都要看清,口头承诺不如白纸黑字,尤其是“服务费”“管理费”“出库费”这类模糊名目,极可能成为变相加价的工具。

根据《中华人民共和国民法典》第四百九十六条:

格式条款提供方应当采取合理方式提示对方注意免除或减轻其责任等与对方有重大利害关系的条款,并予以说明。

《消费者权益保护法》第八条明确规定:

消费者享有知悉其购买、使用的商品或者接受的服务的真实情况的权利。

这意味着,金融机构和4S店必须清晰、透明地披露贷款利率、各项费用及计算方式,否则你有权主张相关条款无效,甚至要求赔偿损失。

央行发布的《中国人民银行关于明示贷款年化利率有关事宜的公告》(2021年)也强制要求:所有贷款产品必须以年化利率形式明确标示,不得仅展示日利率、月利率或还款总额。

车贷不是简单的“借多少还多少”,它是一场关于数字、心理和规则的博弈,作为消费者,你要学会三件事:

记住一句话:你省下的每一笔利息,都是靠知识挣来的收入,别让不懂利率,成了你买车路上最大的“附加费”。

下次再去4S店谈车贷,不妨带上这篇文章,指着屏幕问一句:“您说的这个利率,是单利还是年化?能给我算一遍IRR吗?”

——那一刻,你就不再是“小白”,而是掌握主动权的理性消费者。

你是不是也刷到过朋友圈里谁谁谁又在大三巴打卡,手捧葡式蛋挞笑得灿烂?心里一痒,立马打开购票软件准备冲——结果发现:哎,我身份证能直接进吗?要不要签注?港澳通行证过期了怎么办?落地会不会被拒?别急,这些...

某天手机突然收到一条“紧急通知”,说你的车辆贷款已逾期,请立即还款,否则将面临法律诉讼、拖车甚至影响征信?紧接着,类似的催收短信一条接一条,语气从“温馨提示”迅速升级到“最后警告”,这时候,很多人第一...

你有没有过这种经历——朋友推荐了个“高薪好项目”,对方是一家听起来挺正规的公司;或者你想跳槽去一家新公司,HR说得天花乱坠,但心里总有点打鼓:“这公司到底靠不靠谱?”又或者,你正准备签个合同,对方是个...

明明账上进了很多钱,年底一算,老板却说“今年没赚多少”?或者财务报表上写着“净利润500万”,但银行卡里根本没那么多现金?别急,这背后其实藏着一套精密的“利润密码”,今天咱们就来掰开揉碎,讲讲——公司...

咱们每天聊工资、谈社保,但一提到“公积金”,很多人还是迷迷糊糊——到底单位给我交了多少?我自己又要出多少?将来买房能用上吗?要是不买房,这笔钱是不是就白交了?今天咱就坐下来,像朋友聊天一样,把公积金这...

你有没有过这种感觉——签车贷合同的时候,销售说得天花乱坠:“月供才三千多,轻松无压力!”可一算总利息,好家伙,...

点击复制推广网址:

下载海报: