辞退补偿金怎么算?被公司请走时,这些钱你一分都不能少!

“律师,我被公司辞退了,听说能拿补偿金,但到底该怎么算啊?是不是N+1就完事了?”说实话,每次听到这种问题我都挺感慨的——很多人在职场打拼多年,却对最基本的劳动权益一知半解,今天咱们就来掰扯清楚:辞退...

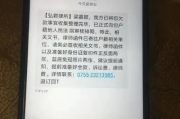

最近老张收到一条短信:“您已严重逾期,请立即还款,否则将上报征信、冻结账户,并通知亲友单位。”短短几十个字,看得他手心冒汗,更让他崩溃的是,类似短信一天能收到七八条,有的甚至凌晨发来,还带威胁口吻:“再不还钱,上门找你!”

这不是个例,很多人因为一时周转困难导致贷款逾期,还没缓过劲儿,就被铺天盖地的催收短信“围剿”,有人被吓得整夜失眠,有人被迫向亲戚借钱填坑,还有人莫名其妙成了“失信人”——但问题是,这些催收行为,真的合法吗?

今天咱们就来聊聊:贷款逾期后,面对催收短信轰炸,普通人该怎么应对?哪些是红线?哪些能反击?

先说一个真相:合法催收≠可以随意骚扰。

很多平台或第三方催收公司打着“提醒还款”的旗号,实则用恐吓、侮辱、频繁骚扰等方式施压,常见的“话术套路”包括:

这些信息看似专业、权威,其实很多都是虚张声势,尤其是一些非持牌机构外包的催收团队,为了业绩无所不用其极,已经踩到了法律的边界。

别怕,也别慌,一旦遭遇不合理催收,你可以这么做:

第一步:保留证据

所有催收短信、电话录音、微信聊天记录,一律保存!哪怕对方只是发了个表情包暗示“要搞你”,也要截图存档,这是日后维权的基础。

第二步:明确回应“停止骚扰”

你可以通过书面或短信方式正式告知对方:“本人确认存在债务,但拒绝接受任何形式的骚扰、恐吓及对第三方的泄露,请依法合规催收,否则将追究法律责任。”

这句话不是摆设,它是《民法典》赋予你的“安宁权”声明。

第三步:向监管部门投诉

如果对方依旧我行我素,立刻向以下部门举报:

现在很多平台都怕被查,一旦接到监管投诉,往往立马收敛。

李先生因疫情失业,信用卡逾期三个月,某日突然收到一条彩信,竟是他老家住址的照片,配文:“再不还钱,我们就到你爸妈家拜访。”李先生当场报警。

警方调查发现,该催收公司通过非法渠道获取了客户家庭信息,并雇佣人员实地走访拍照用于施压,该公司被市场监管部门处以罚款,相关责任人被治安拘留。

法院审理认为:催收行为超出合理范围,构成对公民个人信息权与人格尊严的侵害,即便存在真实债务,也不能成为侵犯权利的理由。

这个案子告诉我们:欠债不等于任人宰割,合法催收有底线,越界就得付出代价。

《中华人民共和国民法典》第一千零三十二条

自然人享有隐私权,任何组织或者个人不得以刺探、侵扰、泄露、公开等方式侵害他人的隐私权。

《互联网金融逾期债务催收自律公约》第十三条

催收人员不得使用恐吓、威胁、侮辱等言辞,不得频繁致电干扰债务人及联系人正常生活。

《个人信息保护法》第十条

任何组织、个人不得非法收集、使用、加工、传输他人个人信息。

《治安管理处罚法》第四十二条

多次发送淫秽、侮辱、恐吓或其他信息,干扰他人正常生活的,可处拘留或罚款。

朋友们,逾期不可怕,可怕的是在恐惧中失去判断力。

我们要明白:还款义务和人格权利从来不对立,你可以暂时还不上钱,但不能因此被羞辱、被威胁、被当成“人质”去要挟家人。

作为律师,我想说的是:

👉 面对催收,不必卑微,也不必硬扛;

👉 学会用法律武器保护自己,才是真正的成熟与担当;

👉 也要正视债务问题,积极沟通协商还款方案,避免事态恶化。

这个世界从不惩罚诚实的人,但它一定会严惩那些滥用权力、践踏底线的行为。

你不是孤军奋战,法律永远站在你这一边。

本文由【XX律师事务所】原创发布,如需转载,请注明出处,理性借贷,依法维权,我们与你同行。

贷款逾期后短信轰炸?别慌,这三步教你反制催收软暴力,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 “律师,我被公司辞退了,听说能拿补偿金,但到底该怎么算啊?是不是N+1就完事了?”说实话,每次听到这种问题我都挺感慨的——很多人在职场打拼多年,却对最基本的劳动权益一知半解,今天咱们就来掰扯清楚:辞退...

收到“平安贷款逾期”短信别慌!是真是假?逾期后果有多严重?一文说清所有真相** 你有没有这样的经历——晚上正吃饭,手机突然“叮”一声,一条短信跳出来:“【平安贷款】尊敬的客户,您尾号8836的贷款已...

不少人手机里突然蹦出一条短信:“尊敬的客户,您名下贷款已逾期,请立即还款,否则将影响征信并采取法律措施。”短短几十个字,像一记闷雷砸在心上,心跳加速、手心冒汗——这到底是银行正规提醒,还是诈骗套路?更...

你有没有遇到过这种情况——朋友搬家了、离职了,甚至亲人离世了,但那个用了十几年的手机号还“活着”,短信照收,电话照打,这时候问题就来了:这个号到底归谁?还能不能转到别人名下?如果想留着当纪念,或者干脆...

你有没有突然收到一条短信,写着:“您因贷款长期逾期未还,已被债权人起诉,法院已受理,案号XXX,请尽快登录XX链接查看传票详情……”? 那一刻,心跳是不是猛地一沉?腿有点发软?脑子里瞬间闪过一堆念头...

最近老张收到一条短信:“您已严重逾期,请立即还款,否则将上报征信、冻结账户,并通知亲友单位。”短短几十个字,看...

点击复制推广网址:

下载海报: