医疗保险怎么买?不懂规则花冤枉钱,搞清这几点省心又省钱!

你有没有过这种经历?身体突然不舒服,去医院一问费用,好家伙,动辄几千上万,医保卡刷不了,商业保险没买,最后只能自己掏腰包,肉疼得不行。 很多人不是不想买医疗保险,而是——不知道从哪儿下手,职工医保、...

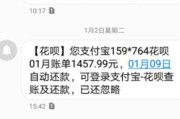

你有没有这样的经历?半夜手机突然亮起,一条冷冰冰的短信跳出来:“您已逾期XX天,请立即还款,否则将上报征信并采取法律措施。”紧接着,第二条、第三条接踵而至,语气越来越重,甚至开始带上你的姓名、身份证号、欠款金额……心里一紧,睡意全无。

很多人一看到这种短信,第一反应就是慌,怕被起诉、怕上黑名单、怕影响孩子上学、怕单位知道丢脸……但你知道吗?很多这类短信,根本不是银行发的,而是外包催收公司打着“贷款逾期处理中心”的旗号,用恐吓式话术逼你还钱。

我就从一个执业十年的律师角度,给你拆解这背后的“套路”,告诉你遇到这种情况该怎么应对——既不被吓住,也不当老赖,合法合规地保护自己的权益。

第一步,别急着还钱,也别急着删短信,先判断这条信息到底是不是正规渠道发来的。

真正的银行或持牌金融机构发送的逾期提醒,通常有以下几个特征:

而那些所谓的“贷款逾期处理中心”短信,往往来自陌生手机号,内容充满威胁性语言,

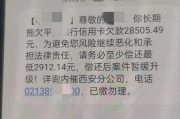

“【逾期处理中心】王XX,你名下贷款已逾期47天,金额12800元,今日内不处理将移交法务组冻结资产并追究刑事责任!”

注意!“冻结资产”“追究刑责”这种话,99%是唬人的,民事借贷纠纷属于经济案件,一般不涉及刑事责任,除非你有恶意骗贷、伪造资料等行为。

收到短信后,正确的做法是主动核实,而不是被动回应。

你可以做三件事:

如果发现根本没有这笔贷款,或者已经还清却被催收,那很可能是信息被盗用,或是催收公司搞错了对象。

这时候,你不仅要停止还款,还要保留证据,准备维权。

如果你确认自己确实逾期了,也要明白一点:哪怕欠钱,你的人格权和隐私权依然受法律保护。

根据《民法典》和《个人信息保护法》,任何机构或个人不得通过骚扰、侮辱、恐吓等方式催收债务,频繁发送威胁短信、爆通讯录、P图造谣,都属于违法行为。

你可以这样做:

合理还款是义务,但被欺负不是代价。

我去年代理过一个案子,当事人小李连续一个月收到某“金融调解中心”的短信,说他借了8万元网贷未还,再不处理就要“上门抓人”,他吓得整夜失眠,甚至想借钱凑还。

后来他找到我,我们调取了他的征信报告,发现名下根本没有这笔贷款,我又让他打了平台客服电话,对方明确表示:从未授权第三方发此类短信。

最终我们向公安机关报案,查明是一家非法催收团伙利用AI批量发送诈骗短信,小李只是“撞名”受害者,警方顺藤摸瓜端掉了一个黑产窝点。

这个案子让我深刻意识到:恐惧源于无知,而法律,是你最硬的底气。

朋友们,贷款逾期不可怕,可怕的是在恐慌中失去理智,面对催收短信,你要做的不是立刻低头认错,而是冷静分析、依法应对。

欠债还钱,天经地义;但被辱骂、被威胁、被曝光,绝不是你必须承受的代价。

在这个信息爆炸的时代,学会用法律武装自己,才是真正的成熟与清醒。

下次再收到那种“最后通牒”式的短信,不妨冷笑一声:

“你说的‘处理中心’,有法院盖章吗?”

把手机放下,该吃吃,该睡睡。

你的平静,就是对骚扰最好的反击。

你有没有过这种经历?身体突然不舒服,去医院一问费用,好家伙,动辄几千上万,医保卡刷不了,商业保险没买,最后只能自己掏腰包,肉疼得不行。 很多人不是不想买医疗保险,而是——不知道从哪儿下手,职工医保、...

贷款逾期后天天收催收短信?别慌!三招教你合法应对,避免被“文字轰炸”反噬 你有没有这样的经历?前脚刚错过还款日两天,后脚手机就开始“叮咚”响个不停——银行、网贷平台、第三方催收轮番上阵,短信一条接一...

你有没有遇到过这种情况——租房要交无工作证明、办签证需要无工作证明、甚至孩子上学报名也要这个“不起眼”的小纸条,结果一问公司,人家说:“我们只开在职证明,不给开‘没工作’的!”瞬间懵了:我人确实没上班...

你有没有某天晚上正刷着手机,突然一条短信跳出来:“您在我行的信用贷款已逾期,请尽快还款,以免影响征信。” 那一刻,心是不是猛地一沉?血压瞬间升高?脑子里立马闪过无数个问号:我什么时候贷过款?是不是搞...

你有没有过这种经历——兴冲冲网购了一件名牌外套,收货后却发现线头乱飞、味道刺鼻,连吊牌都像是打印店临时赶制的?或者花大价钱买了瓶“正品大牌香水”,喷完第二天脸直接红肿过敏……这时候心里一咯噔:完了,该...

你有没有这样的经历?半夜手机突然亮起,一条冷冰冰的短信跳出来:“您已逾期XX天,请立即还款,否则将上报征信并采...

点击复制推广网址:

下载海报: