有逾期记录怎么办?哪里还能借到钱?

嘿,朋友们,我是张律师,今天咱们来聊聊一个挺现实的问题:如果你有逾期记录,还能去哪儿借钱?别慌,这种情况其实挺常见的,很多人因为一时疏忽或者突发状况,导致信用卡或贷款逾期,信用记录上留下了“污点”,这...

你有没有遇到过这种情况——明明已经把逾期的贷款一笔一笔都还清了,银行也发来了结清通知,结果手机却像被“诅咒”了一样,每天还是收到各种催收短信:“您仍有欠款未处理”“请尽快还款以免影响征信”……更离谱的是,有些号码连归属地都查不到,一看就是第三方外包机构在“狂轰滥炸”。

这时候很多人第一反应是:我是不是被骗了?还是系统出错了?难道我还漏还了哪一笔?其实啊,这事儿没那么玄乎,但也不容小觑,今天我就以一个从业十几年的律师视角,带你扒一扒背后那些“看不见的坑”,再手把手教你三步彻底摆脱这种烦人又伤情绪的骚扰。

先说结论:你还清的是“债务”,但不一定切断了“信息流”。

很多借款人以为,只要把钱还上,一切就结束了,可现实是,你的借贷数据在金融机构、助贷平台、催收公司之间像“快递包裹”一样被层层转手,尤其是在逾期阶段,债权可能已经被转让给第三方催收机构,哪怕你后来还清了,这些机构的数据库更新滞后,或者压根就没同步信息,他们就会继续按“老剧本”发短信。

更严重的是,有些平台为了“留一手”,会在用户协议里悄悄埋下一条:“即使债务结清,我方仍有权通过合法方式保留联系”,听起来冠冕堂皇,实则为后续营销或变相施压铺路。

别觉得这是小事就忍了,频繁的催收短信不仅是骚扰,还可能侵犯你的人格权和隐私权,下面这三步,建议收藏:

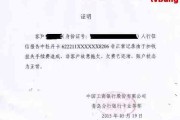

第一步:拿到官方结清证明

这不是口头说“我还了”就行的,你必须向贷款机构(比如银行、消费金融公司)索要加盖公章的《贷款结清证明》,电子版也行,但一定要有官方签章或可验证的防伪标识,这是你维权的“铁证”。

小贴士:有些APP里能自助下载,找不到就打客服,明确说“我要办理结清证明”,别绕弯子。

第二步:正式发函“停止联络”

拿着结清证明,给仍在发短信的号码所属机构(如果知道是谁)发一份书面告知函很简单:

“本人已于X年X月X日全额结清贵司所涉贷款(合同编号XXX),现持有有效结清凭证,自即日起,请立即停止以任何形式(包括短信、电话等)对我进行催收或联系,如继续骚扰,将依法追究法律责任。”

可以通过邮寄(建议用EMS并保留底单)、邮箱或平台私信发送,重点是留下“已通知”的证据。

第三步:举报+投诉,必要时走法律程序

如果对方装死、继续发短信,别客气:

法律保护的是“守约者”,不是“沉默的羔羊”。

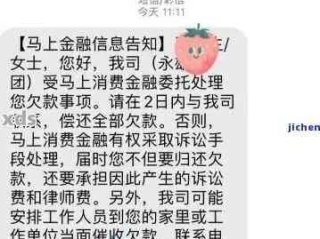

我去年代理过一个案子,当事人李女士,两年前借了一笔网贷,逾期了几个月,后来东拼西凑还清了,本以为这事翻篇了,结果这两年,平均每周收到3-5条催收短信,换号都没用,新号码照样被“精准定位”。

我们调取了她的还款记录和结清证明,发现原始放贷平台早已将债权打包卖给了某资产管理公司,而这家公司根本没更新数据库,更恶劣的是,他们用AI外呼系统自动发送短信,连“债务人姓名”都是错的。

我们向该公司发出律师函,要求其立即停止侵权行为,并赔偿精神损害,最终对方道歉、删除数据,并赔偿5000元,关键是什么?李女士一直保留着所有短信截图和还款凭证,这才让维权有了底气。

根据我国现行法律法规:

换句话说,你不是“欠债的理亏”,而是“被侵犯权益的受害者”。

最后我想说一句掏心窝的话:在这个数据流转比人跑得还快的时代,还清贷款只是完成了财务义务,真正的“闭环”是你亲手按下“停止键”。

不要怕麻烦,不要觉得“人家也是工作”,你的安宁、尊严和隐私,不比任何人的KPI更重要?一次正式通知,一次投诉,甚至一封律师函,可能就能换来长久清净。

✅ 还款要留证,

✅ 结清要证明,

✅ 被扰要发声,

✅ 维权要果断。

你不是孤军奋战,法律永远站在理性与守约的一边。

贷款还清了还总收催收短信?别慌!教你三步彻底断联,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 嘿,朋友们,我是张律师,今天咱们来聊聊一个挺现实的问题:如果你有逾期记录,还能去哪儿借钱?别慌,这种情况其实挺常见的,很多人因为一时疏忽或者突发状况,导致信用卡或贷款逾期,信用记录上留下了“污点”,这...

最近不少朋友私信我,说手机突然收到一条来自“备案中心”的短信,内容写着:“您在XX平台的贷款已逾期,请尽快还款,否则将上报征信并影响个人信用记录。”一时间心里咯噔一下,睡不着了——这到底是不是真的?会...

大家好,我是你们的专业律师朋友,今天咱们来聊聊一个很多人可能遇到却不太清楚怎么处理的问题:逾期证明哪里开?想象一下,你因为信用卡或贷款不小心逾期了,结果需要一份证明来申请房贷、处理工作事务,甚至应对法...

最近有个朋友半夜发微信给我,语气特别慌:“哥,我刚收到一条银行短信,说我的房贷已经逾期30天了,要‘依法追偿’……是不是房子马上就要被收走了?”配图是一张冷冰冰的催收短信截图,红字加粗,“严重警告”四...

大家好,我是张律师,一名从业多年的专业律师,今天咱们来聊聊一个挺现实的问题:如果你的信用卡或其他贷款逾期了,突然急需2万元周转,该怎么办?这可不是小事,很多人一着急就容易掉进陷阱里,别慌,我来帮你一步...

你有没有遇到过这种情况——明明已经把逾期的贷款一笔一笔都还清了,银行也发来了结清通知,结果手机却像被“诅咒”了...

点击复制推广网址:

下载海报: