逾期了哪里能借1万?突然资金紧张怎么办?

大家好,我是张律师,一名从业多年的资深律师,今天咱们聊聊一个很现实的问题:如果你不小心逾期了,比如信用卡或者贷款没还上,突然急需1万元应急,该怎么办?我知道,这种情况可能让你焦虑不安,甚至觉得走投无路...

你有没有遇到过这种事儿——手机突然“叮”一声,一条短信跳出来:“您尾号XXXX的贷款已逾期,请尽快还款,以免影响征信!”可你一愣:我压根没贷过款啊?卡都在钱包里躺着呢,工资也没动过,怎么就“被贷款”还“被逾期”了?

别急,这种情况其实不少见,作为一名处理金融纠纷十余年的律师,我每年都要接到几十起类似的咨询,今天咱们就来掰扯清楚:为什么你会“莫名”收到逾期贷款短信?背后可能藏着什么猫腻?又该怎么应对才能既保护自己,又不伤信用?

第一步,也是最关键的一步:核实信息来源。

很多人一看到“逾期”两个字就紧张,生怕上了征信黑名单,影响买房买车,但请你记住一句话:不是所有叫你“还款”的短信都合法有效。

看发送号码是不是正规机构发的,银行、持牌消费金融公司、正规网贷平台的催收短信,通常会通过官方短信号码(比如95开头或106开头的统一服务号)发送,内容也会包含你的部分身份信息和贷款编号。

但如果短信是来自某个陌生手机号,或者链接让你点进去“立即还款”,那基本可以判定是诈骗短信或第三方催收公司的越界行为。

✅ 正规短信示例:

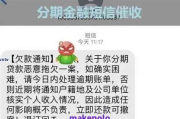

【中国银行】尊敬的客户,您名下编号为LOAN2023XXXX的个人贷款已逾期3天,当前欠款金额¥8,650.00,请登录手机银行或联系客服处理。

❌ 高风险短信示例:

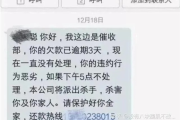

“你欠款8650元已上报征信!点击链接马上还,否则上门催收!” + 一个乱七八糟的短网址。

遇到后者,直接删掉,千万别点链接!

如果你确认自己从未申请过任何贷款,但系统却显示你是借款人,那问题就严重了——你的身份信息可能已经被冒用。

现实中,这类案件并不少见,有人丢了身份证复印件被拿去办贷款;有人在不明网站填了个人信息结果被“包装”成借款人;还有人被熟人背着拿去做了担保人……

这时候你要做的是:

身份被盗用不是你的错,但你不主动维权,责任可能就会被“坐实”。

还有一种情况比较隐蔽:你确实没贷过款,但你曾经在某个平台留下过手机号、身份证信息,后来那个平台合作的资方给你“授信”了,甚至自动开通了小额信贷服务。

比如某些购物APP、出行软件,在你不知情的情况下勾选了“同意开通信用支付”,然后一旦你有过一次延迟付款,就被算作“逾期”。

这种情况虽然不算是“盗用”,但也属于侵犯知情权和选择权,你可以依据《消费者权益保护法》主张撤销合同、清除不良记录。

我曾代理过一位张女士的案子,她在某电商平台买了几次东西,用了“先享后付”功能,但从没逾期,结果两年后,突然收到一家小贷公司的催收短信,说她一笔3800元的贷款逾期超90天,已上传征信。

她一头雾水,查征信才发现真有这笔记录,放款方是一家叫“XX金科”的公司,我们调取了借款协议,发现签名是电子签,IP地址也不在她所在城市。

更关键的是,那份所谓的《用户授权书》里,根本没有明确告知她会因此产生独立贷款合同,也没有二次确认环节。

法院认定:平台未履行充分告知义务,电子签约过程存在重大瑕疵,借贷关系不成立,张女士不仅清除了征信污点,还获得了精神损害赔偿。

这个案子告诉我们:技术不能代替知情,便捷不该牺牲权利。

收到莫名的逾期短信,本质是一场对个人信息安全与信用尊严的挑战,它考验的不仅是你的冷静程度,更是你对自身权利的认知深度。

我想告诉你的是:

👉不要因为害怕就盲目还款,哪怕对方威胁“上征信”“起诉”;

👉也不要置之不理,沉默可能被视为默认;

👉 最正确的做法是:查证→留证→申诉→必要时报警+起诉。

信用是你一生的资产,而法律,永远站在真相这一边。

下次再看到那种突如其来的“逾期通知”,不妨深呼吸一下,对自己说一句:

“我不怕,我知道该怎么保护自己。”

大家好,我是张律师,一名从业多年的资深律师,今天咱们聊聊一个很现实的问题:如果你不小心逾期了,比如信用卡或者贷款没还上,突然急需1万元应急,该怎么办?我知道,这种情况可能让你焦虑不安,甚至觉得走投无路...

不少朋友私信问我:“律师,我突然收到一条陌生号码发来的短信,说我某平台的贷款已经逾期,还附带一个链接让我点进去还款,我没借过这笔钱,这是诈骗吗?还是系统出错了?”说实话,这类问题现在太常见了,几乎每天...

大家好,我是张律师,今天咱们来聊聊一个挺常见但又让人头疼的问题:朋友逾期了,我还能借钱给他吗?尤其是当朋友突然急需用钱,而你心里又纠结,怕借出去的钱收不回来,或者伤了感情,作为律师,我经常遇到这类咨询...

大家好,我是李律师,一名从业多年的专业律师,咱们来聊聊一个很多人头疼的问题:逾期记录,尤其是那些使用华为金融产品,比如华为信用卡或华为支付的朋友,可能一不小心就遇到了逾期记录,这玩意儿可不是小事,它会...

你有没有经历过这样的糟心事?因为一时周转不开,房贷、车贷或者网贷晚还了几天,手机突然开始狂轰滥炸——不是催款通知,而是一条条带着羞辱、谩骂甚至人身攻击的短信:“老赖滚出来还钱!”“再不还钱让你全家抬不...

你有没有遇到过这种事儿——手机突然“叮”一声,一条短信跳出来:“您尾号XXXX的贷款已逾期,请尽快还款,以免影...

点击复制推广网址:

下载海报: