找律师怎么找?别让熟人推荐坑了你,这5个关键步骤才是王道!

说实话,很多人一辈子都不太想和律师打交道,可真遇到事儿了——比如离婚闹得不可开交、公司被起诉、拆迁补偿谈不拢、工伤赔偿没人管……这时候才意识到:得找个靠谱的律师! 但问题来了:上哪儿找?怎么找?怎么...

你有没有遇到过这种情况——手机干干净净,一条催款短信都没收到,结果某天一查征信,发现自己的贷款居然“被逾期”了?更离谱的是,银行或平台事后还理直气壮地告诉你:“我们发了短信,是你自己没看到。”这时候你一头雾水,心里直犯嘀咕:我号码没错、信号正常,怎么就偏偏没收到?这责任到底算我的,还是他们的?

别急,今天咱们就来掰扯清楚这件事——没收到短信导致贷款逾期,究竟该怪谁?你有没有可能免责?又该如何维权?

先说结论:没收到短信不能直接成为逾期的正当理由,但如果你能证明平台存在通知瑕疵,完全有可能减轻甚至免除部分责任。

很多人以为,只要签了贷款合同,按时还款就是铁板钉钉的义务,这话没错,但别忘了——履行义务的前提,是对方得把“什么时候还”“还多少”这些关键信息清晰、有效地传达给你。

现在大多数贷款平台都依赖短信作为主要通知方式,可问题是,短信不是万能的,它可能被拦截、被归入垃圾箱、运营商延迟发送,甚至系统压根就没触发,一旦出问题,用户就成了“背锅侠”。

举个常见场景:你换了个新手机,旧号码绑定的服务没及时更新;或者某次系统升级,平台批量发送失败却没做补救措施;再或者你的手机设置了自动过滤陌生号码……这些都不是你主观故意逃避还款,而是客观上信息传递链断裂了。

在这种情况下,如果平台只甩一句“我们发了短信”,就想让你承担全部逾期后果,那就有失公平了。

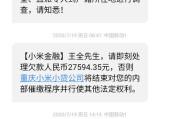

张先生通过某知名网贷平台借款5万元,约定每月15日还款,前三期都准时还清,第四个月,他一直没收到任何还款提醒,手机也查不到相关短信,直到月底,他突然收到征信异常通知,才发现已逾期12天。

他第一时间联系平台客服,对方回应:“系统显示已在13日发送还款提醒短信。”但张先生坚称从未收到,并提供了手机短信记录截图作为证据。

后来经第三方技术检测发现,该平台当月因短信通道故障,导致约800名用户未接收到提醒,平台主动撤销逾期记录,并补偿张先生因此产生的信用损失。

这个案子的关键点在于:平台未能确保通知的有效送达,属于履约瑕疵,在可归责于平台的情况下,用户不应独自承担后果。

根据《中华人民共和国民法典》第五百零九条规定:

“当事人应当按照约定全面履行自己的义务,当事人应当遵循诚信原则,根据合同的性质、目的和交易习惯履行通知、协助、保密等义务。”

《民法典》第五百七十七条规定:

“当事人一方不履行合同义务或者履行合同义务不符合约定的,应当承担继续履行、采取补救措施或者赔偿损失等违约责任。”

重点来了——这里的“履行义务”是双向的,你有还款义务,平台也有有效通知义务,如果平台的通知方式存在明显缺陷(比如长期依赖单一短信渠道且无备用机制),导致用户无法及时知悉还款信息,那么其自身也存在过错,不能单方面将责任推给借款人。

《消费者权益保护法》第八条也明确赋予消费者知情权:“消费者享有知悉其购买、使用的商品或者接受的服务的真实情况的权利。”贷款还款时间、金额、方式等,显然属于核心信息范畴。

朋友们,记住一句话:签了合同要守约,但平台也不能“发个短信就完事”。

如果你真的没收到还款提醒,并因此造成逾期,别慌,也别认栽,你可以这么做:

最后提醒大家:

虽然法律会保护合理权益,但我们也要养成良好习惯——不要完全依赖外部提醒,定期查看还款日、设置日历提醒、开通多通道通知(如微信、APP推送、邮件),才是避免“无辜逾期”的最稳妥方式。

但万一真“躺枪”了,请挺直腰杆,用事实和法律说话,毕竟,真正的契约精神,从来都不是单方面的苛责,而是彼此尊重、共同履约。

你不是一个人在战斗。

没收到还款提醒短信,贷款却逾期了?这锅该谁背?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 说实话,很多人一辈子都不太想和律师打交道,可真遇到事儿了——比如离婚闹得不可开交、公司被起诉、拆迁补偿谈不拢、工伤赔偿没人管……这时候才意识到:得找个靠谱的律师! 但问题来了:上哪儿找?怎么找?怎么...

开车上路,谁还没个“脑子短路”的时候?前一秒还在自信满满地导航前行,后一秒一个恍惚——哎哟!走错车道了!这时候你是继续往前开,还是紧急变道?更揪心的是,要是刚好被电子眼拍到了,会不会被罚?扣不扣分?能...

你有没有过这样的经历——某天突然接到银行电话,说你名下的贷款已经逾期好几天了,征信可能要受影响,你一头雾水:“我没收到任何短信啊?”更离谱的是,打开手机翻遍所有通知,确实一条提醒都没有,这时候你会不会...

晚上正看着电视,突然“啪”一下——停电了,屋里一片漆黑,冰箱里的菜开始升温,空调停转,连手机都快没电了……第一反应是啥?打供电公司电话?翻电费单?还是傻乎乎地等抢修? 很多时候停电不是线路故障,而是...

你有没有遇到过这种情况——手机突然弹出一条短信,开头就是“【XX金融】尊敬的客户,您名下的贷款已严重逾期,请立即还款以免影响征信……”?更离谱的是,你压根没在这家公司贷过款,甚至都不认识这个机构,这时...

你有没有遇到过这种情况——手机干干净净,一条催款短信都没收到,结果某天一查征信,发现自己的贷款居然“被逾期”了...

点击复制推广网址:

下载海报: