逾期短信突然轰炸?别慌!教你三步逆转信用危机,还能起死回生

最近几天,你是不是也收到了那种“冷不丁就来一发”的银行短信? “尊敬的客户,您尾号XXXX的贷款已逾期,请尽快还款以免影响征信……” 甚至还有更吓人的:“即将上报央行征信系统!” 手机一震,心也...

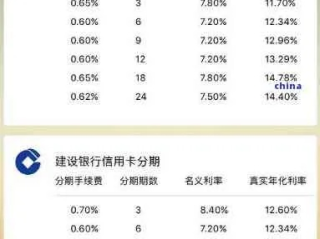

你有没有过这样的经历?看中一台新手机,标价6000块,销售小姐姐笑盈盈地说:“别急,可以分12期免息哦!”你一听,每月才500,压力不大,立马刷卡拿下,可几个月后翻账单,怎么总觉得哪里不对劲?怎么还多出一笔服务费?甚至有些“免息”背后,藏着比信用卡取现还狠的“隐形成本”?

今天咱们不绕弯子,作为从业十几年的律师,我来给你掰开揉碎讲清楚:分期付款到底是怎么算的?你以为的“轻松还款”,到底有没有坑?

很多人以为分期就是“总价÷期数=每期还多少”,比如6000元分12期,每月还500——听起来很合理,对吧?但现实远没这么简单。

银行和平台真正玩的是“名义本金 + 手续费/利率折算”的游戏,举个例子:

某平台推出“6000元分12期,月手续费0.5%”

表面看:每月手续费 = 6000 × 0.5% = 30元

每期还款 = 500(本金)+ 30(手续费)= 530元

12期总共还:530 × 12 =6360元

看起来只多付了360元,不多?但注意:这360元是按全部本金6000元收的,而你每个月其实在还本金,实际占用资金是逐月减少的,这种算法叫“等额本息下的手续费前置计算”,相当于变相提高了真实利率。

用专业算法换算一下:

这笔分期的年化利率实际接近10.9%——比很多信用贷都贵!更离谱的是,有些平台把手续费包装成“服务费”“管理费”,让你根本意识不到自己在付利息。

你看到“免息分期”四个大字,是不是心头一热?先冷静,我告诉你三个常见套路:

免息≠免费

商家可能把原本的优惠券、折扣取消,再以“免息”名义推出分期,比如原价5800,现金一次性支付打95折只要5510,但分期6000免息——你其实多花了近500。

捆绑消费或提高售价

某些电商平台,同一款商品,选择分期时价格反而更高,这就是典型的“价格歧视”,专门收割觉得“每月少还点没关系”的用户。

诱导开通会员或保险

“开通XX会员,享专属免息资格”,结果会员费一年200,分期省下的利息还不够补这个窟窿。

所以记住:天下没有白吃的午餐,尤其是金融产品,所谓“免息”,往往是转移成本,而不是消除成本。

教你一个实用方法:用IRR(内部收益率)估算真实年化利率。

还是刚才的例子:

借6000元,分12期,每月还530元(含30元手续费),总还6360元。

打开Excel,输入:

A1: -6000

A2:A13: 530 (连续12个月)

然后在任意空白格输入公式:=IRR(A1:A13)*12得出结果约905%月利率,乘以12,年化就是86%。

对比一下:银行普通消费贷年化一般4%-8%,信用卡取现年化18%起——你看,这个“低手续费”分期,其实比正规贷款还贵!

我的当事人小王,去年在某新能源汽车平台看中一辆车,销售说:“现在做活动,首付30%,剩余部分24期免息分期。”小王一听心动,当场签合同。

结果提车后发现,合同里写的是“贴息补贴由厂家承担”,但他被强制购买了价值8000元的“延保+车联网套餐”,且不能退,后来他算了一笔账:如果不分期,裸车能便宜6000;而那个套餐市场价最多3000,等于他为了“免息”,多花了5000块。

我们代理起诉后,法院认定商家未充分披露真实交易条件,构成误导性宣传,最终判决退还部分费用。

关键点就一个:所谓的“免息”,往往通过其他方式转嫁成本。

根据《中华人民共和国民法典》第四百九十六条:

“采用格式条款订立合同的,提供格式条款的一方应当遵循公平原则确定当事人之间的权利和义务,并采取合理的方式提示对方注意免除或者减轻其责任等与对方有重大利害关系的条款。”

另据《消费者权益保护法》第八条:

消费者享有知悉其购买、使用的商品或者接受的服务的真实情况的权利。

这意味着:金融机构或商家必须明确告知分期的实际年化利率、所有附加费用,否则你有权主张信息不透明,要求调整或退款。

分期付款本身不是洪水猛兽,它是一种合理的金融工具,帮助我们在资金紧张时平滑支出,但问题出在——大多数人根本不看合同细节,也不算真实成本,只听销售一句话就签字。

我给你三条铁律:

每一次轻松点击“确认分期”的背后,都可能藏着一份你不曾细读的“债务协议”,聪明的消费者,不是不借钱,而是借得明白、还得清楚。

别让“每月少还点”的错觉,把你拖进长期负债的泥潭。

理性消费,从看清每一笔分期开始。

最近几天,你是不是也收到了那种“冷不丁就来一发”的银行短信? “尊敬的客户,您尾号XXXX的贷款已逾期,请尽快还款以免影响征信……” 甚至还有更吓人的:“即将上报央行征信系统!” 手机一震,心也...

看中了一套心仪的新房,销售笑眯眯地说:“总价就这么多,税费另算,但不会太高。”结果签合同前一算,税费比预想高出好几万?很多人买房时只盯着房价,却忽略了税费这一笔不小的开支,今天咱们就来掰扯清楚——新房...

你有没有这样的经历——深夜刷手机时,突然一条短信跳出来:“您已严重逾期,即将上报征信,限制高消费,甚至面临起诉!”再一看落款,某某金融公司、某某催收平台,还附带一个陌生号码,那一刻,心跳加速,手心冒汗...

你有没有接过那种让人血压飙升的催收短信?“再不还钱就上门抓人”、“已列入全国失信名单”、“家人朋友马上都知道了”……这些话术听着是不是特别熟悉?可你知道吗?很多看似“正常”的催收短信,其实已经踩了法律...

身体突然不适,医生建议静养三个月,学校那边却说“没正式手续不能休学”;或者家里突发变故,必须暂时中断学业,但教务处反复强调“材料不全没法批”——这时候,一张看似简单的“休学证明”,就成了横在你面前的一...

你有没有过这样的经历?看中一台新手机,标价6000块,销售小姐姐笑盈盈地说:“别急,可以分12期免息哦!”你一...

点击复制推广网址:

下载海报: