第一步,先冷静,再核实—别让恐慌毁了你的主动权

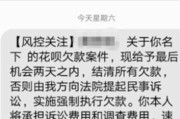

贷款逾期收到律师函和法院短信?别慌!3步教你应对,避免被起诉或强制执行 你有没有这样的经历——某天手机突然弹出一条短信:“您已被列入司法执行名单,请尽快处理逾期贷款。”紧接着,一个陌生号码打进来,自...

收到公积金贷款逾期短信别慌!是误报还是真违约?一文说清你的权利和应对策略** 你有没有过这样的经历?早上刚起床,手机“叮”一声,一条来自公积金中心的短信跳出来:“您名下的公积金贷款已发生逾期,请尽快还款,以免影响征信。”那一刻,心猛地一沉——我明明记得上个月按时转账了啊?怎么就逾期了? 别急,先深呼吸,在焦虑之前,我们得搞清楚一件事:这条短信,到底是系统误判、操作延迟,还是你真的不小心漏还了一期?更重要的是,一旦出现这种情况,你该怎么办?会不会影响征信?有没有补救余地?作为执业多年的民商事律师,今天我就用最接地气的方式,带你理清思路,稳住阵脚。

很多人看到“逾期”两个字,第一反应就是征信要黑了,以后买房买车都难,但现实往往没那么吓人,公积金贷款逾期,常见有几种情况:

第一步不是自责或恐慌,而是核实事实,打开你的手机银行APP,查一下最近一期的还款记录;登录当地公积金官网或小程序,看看贷款状态是否真的显示“逾期”。

确认逾期后,别拖,立刻行动,记住这三个关键步骤:

第一步:立即补缴欠款

哪怕只差一块钱,也要马上补上,公积金贷款通常有“宽限期”(一般是3-5天),只要在宽限期内还清,一般不会上报征信,但这个宽限期不是全国统一,得看当地政策。

第二步:联系公积金管理中心说明情况

打官方客服电话,或者去线下窗口,说明你是因何逾期(比如银行卡问题、系统延迟等),并提供还款凭证,如果是因为银行系统问题,可以要求出具证明。

第三步:申请征信异议(如有必要)

如果你已经还清,但征信报告上仍显示逾期,可以向人民银行征信中心提出异议申请,要求更正。非主观恶意+及时纠正=有机会消除不良记录。

我去年代理过一个案子,当事人小李在杭州工作,某天突然收到公积金逾期短信,吓得他整晚睡不着,他明明记得每月15号自动扣款,从没出过问题。

我们调取了银行流水,发现当月15日账户余额充足,但银行系统升级,导致扣款失败,公积金中心没收到钱,就发了逾期通知,更麻烦的是,小李没及时察觉,拖到第8天才补缴,系统已经将逾期信息上报征信。

我们立刻准备材料:银行出具的“系统故障说明”、小李长期按时还款的记录、补缴凭证,向杭州住房公积金管理中心提交申诉,管理中心采纳了我们的意见,撤销了逾期记录,并协调征信机构做了修正。

这个案子告诉我们:技术性失误不可怕,可怕的是沉默和拖延,只要你有证据、态度诚恳、行动迅速,很多“逾期”是可以翻盘的。

根据《住房公积金管理条例》第二十六条明确规定:

“职工应当按时、足额缴存住房公积金,不得逾期或者少缴。”

但同时,《征信业管理条例》第二十五条也赋予了个人异议权:

“信息主体认为征信机构采集、保存、提供的信息存在错误、遗漏的,有权向征信机构或者信息提供者提出异议,要求更正。”

住房和城乡建设部发布的《关于规范住房公积金个人住房贷款业务的通知》中也强调:

“对因非主观原因造成短期逾期的借款人,应结合实际情况审慎处理,避免‘一刀切’上报征信。”

这些法规共同构成了你的“防护网”——逾期不等于失信,关键看你如何应对。

收到公积金贷款逾期短信,就像开车时听到引擎报警灯亮起——它提醒你有问题,但不等于车要报废,作为律师,我想告诉你:

✅不要被情绪绑架:焦虑解决不了问题,理性才能; ✅第一时间查证:用银行流水和公积金系统记录说话; ✅保留所有证据:转账截图、沟通记录、故障说明,都是你的“护身符”; ✅主动沟通比被动等待强一百倍:公积金中心不是敌人,他们是规则执行者,但也有裁量空间; ✅征信不是铁板一块:错误可以纠正,误解可以澄清。

最后送大家一句话:守信是美德,但偶尔的疏忽不该成为人生的污点,只要你在发现问题后积极补救,法律和制度,永远会给诚实的人留一扇门。

下次再收到那条短信,别慌,深呼吸,按步骤来,你完全有能力把局面扭转过来。

一、先别慌,搞清楚逾期是怎么来的,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 贷款逾期收到律师函和法院短信?别慌!3步教你应对,避免被起诉或强制执行 你有没有这样的经历——某天手机突然弹出一条短信:“您已被列入司法执行名单,请尽快处理逾期贷款。”紧接着,一个陌生号码打进来,自...

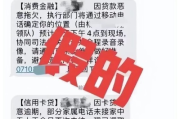

贷款逾期被发法务短信吓懵了?别慌!3招教你冷静应对,避免踩坑反被“套路” 最近有个朋友半夜给我发微信,语气都快抖了:“哥,我刚收到一条‘法务部’发来的短信,说我已经构成恶意透支,再不还款就要移交公安...

下雨天家里墙上“长蘑菇”,墙皮哗哗掉,地板泡得发胀,明明窗户关得好好的,墙面却像渗了水的豆腐渣工程?别急着怪自己装修没做好——问题很可能出在外墙,而更让人头疼的是,当你找物业,物业说要动用维修基金;找...

最近不少朋友私信我,说手机快炸了——天天收到银行发来的催收短信:“您的贷款已逾期,请尽快还款,否则将影响征信”“再不处理,将启动法律程序”……一条接一条,看得人心惊肉跳,饭都吃不下,有人吓得连夜筹钱转...

你有没有这样的经历——半夜手机突然一震,一条短信跳出来:“您尾号****的消费贷款已严重逾期,请立即还款,否则将上报征信并采取法律措施!”那一刻,心跳瞬间加速,手心冒汗,脑子里全是“完了完了,是不是要...

收到公积金贷款逾期短信别慌!是误报还是真违约?一文说清你的权利和应对策略** 你有没有过这样的经历?早上刚起...

点击复制推广网址:

下载海报: