休学证明怎么开?流程不清被卡住?一文讲透避坑指南

身体突然不适,医生建议静养三个月,学校那边却说“没正式手续不能休学”;或者家里突发变故,必须暂时中断学业,但教务处反复强调“材料不全没法批”——这时候,一张看似简单的“休学证明”,就成了横在你面前的一...

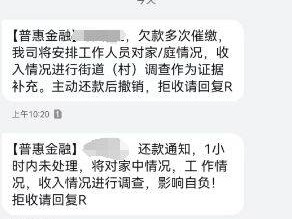

你有没有接过那种让人血压飙升的催收短信?“再不还钱就上门抓人”、“已列入全国失信名单”、“家人朋友马上都知道了”……这些话术听着是不是特别熟悉?可你知道吗?很多看似“正常”的催收短信,其实已经踩了法律红线。

我干律师这行十几年,接触过太多因不当催收引发的纠纷,有人被骚扰到辞职搬家,有人精神崩溃住院,还有人明明只想延期还款,却被贴上“老赖”标签,咱们不讲冷冰冰的法条堆砌,我想用最接地气的方式告诉你:作为债权人,怎么发催收短信才既合法、又有用?而如果你是借款人,面对咄咄逼人的短信,又该如何保护自己?

先说重点:催收的核心不是恐吓,而是沟通;不是施压,而是推动还款意愿。真正有效的催收,从来不是靠“吓”,而是靠“理”。

很多人以为,催收就是要狠、要急、要不留情面,错!越是情绪化的语言,越容易激化矛盾,反而让借款人破罐子破摔。

一条合法又高效的催收短信,应该包含四个关键要素:

身份明确

开头就要写清楚你是谁——是银行、持牌金融机构,还是委托的第三方公司。“您好,我是xx银行贷后管理部工作人员。”

事实清晰

明确指出逾期金额、逾期天数、合同编号等基本信息,不要模糊地说“您有欠款”,要说“截至今日,您名下贷款(合同号XXX)已逾期15天,尚欠本金8,600元”。

语气克制,避免威胁

绝对不能出现“爆通讯录”“上门泼漆”“子女考公受影响”这类违法暗示,正确的表达是:“我们理解生活中可能遇到困难,若您目前还款有压力,可致电客服协商分期或延期方案。”

提供解决路径

给对方一个“台阶”和出口,比如附上客服电话、还款链接,甚至建议:“如需协助,请于工作日9:00-18:00拨打XXX热线,我们将为您评估个性化还款计划。”

一条让人愿意回复的催收短信,胜过十条让人拉黑的恐吓信息。

现实中,很多机构为了追求回款率,把催收外包给第三方公司,结果呢?层层转包之下,一线催收员为了提成,开始打擦边球,甚至越过红线。

常见违法行为包括:

这些行为不仅违反《民法典》关于人格权的保护,也可能触犯《治安管理处罚法》,严重者甚至涉嫌侵犯公民个人信息罪。

你要知道:催收的目的是拿回钱,不是制造社会矛盾。

去年我代理了一个案子,当事人张先生因为疫情失业,房贷断供两个月,某网贷平台委托的催收公司连续三天给他发短信:“再不还钱,明天就带人去你家贴封条,老婆孩子都别想安生!”

更过分的是,他们还把他妻子的工作单位电话也打了过去,说“家属知情不报也要担责”,张先生妻子当场在公司崩溃大哭,后来被诊断为中度焦虑症。

我们起诉后,法院认定催收公司构成侵犯人格尊严与隐私权,判决赔偿精神损害抚慰金1.2万元,并公开道歉,最关键的是——这笔债务本身合法,但催收方式违法,导致平台声誉受损,后续合作也被叫停。

这个案子让我深刻意识到:手段不对,正义也会变味。

根据我国现行法律法规,催收行为必须遵守以下规定:

也就是说,哪怕你真的欠钱,别人也不能用违法手段来“讨债”。

回到最初的问题:怎样发催收短信才对?

我的答案是:专业、清晰、有同理心。

你可以坚定地主张权利,但不能践踏他人尊严;你可以提醒后果,但不能虚构威胁;你可以推动还款,但不能制造恐慌。

对出借方来说,一次合规的催收,不只是为了收回一笔钱,更是维护品牌形象和法律底线的体现。

对借款方而言,面对不合理催收,不要沉默忍受,保留证据,及时投诉或维权,法律永远是你最后一道防线。

最后送大家一句话:

债务可以商量,人格不容侵犯,催收的本质,是解决问题,而不是制造问题。

这才是法治社会应有的温度与尺度。

贷款逾期了,催收短信怎么发才合法又有效?收不回钱怎么办?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 身体突然不适,医生建议静养三个月,学校那边却说“没正式手续不能休学”;或者家里突发变故,必须暂时中断学业,但教务处反复强调“材料不全没法批”——这时候,一张看似简单的“休学证明”,就成了横在你面前的一...

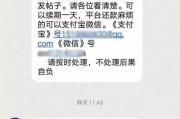

你有没有在深夜接到过那种让你心跳加速的短信? “你已严重逾期,再不还款将全面爆通讯录!” “系统已启动紧急催收程序,三天内不处理,法务团队直接上门!” “身份信息已移交公安备案,后果自负!”...

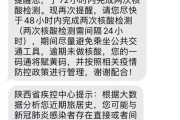

最近有不少朋友私信我,说手机快被“炸”了——不是游戏通知,也不是促销广告,而是一条接一条的催收短信:“您已逾期,请立即还款!”“账户即将上报征信!”“法务部门介入处理!”……语气一个比一个吓人,搞得人...

说到“撞人逃逸”,很多人第一反应可能是:“哎呀,一时慌了神,没想那么多就跑了。”可现实是,这一脚油门踩下去,可能不只是赔钱那么简单,甚至会把自己送进牢房,今天咱们不讲冷冰冰的法条堆砌,而是用大白话、走...

收到公积金贷款逾期短信别慌!是误报还是真违约?一文说清你的权利和应对策略** 你有没有过这样的经历?早上刚起床,手机“叮”一声,一条来自公积金中心的短信跳出来:“您名下的公积金贷款已发生逾期,请尽快...

你有没有接过那种让人血压飙升的催收短信?“再不还钱就上门抓人”、“已列入全国失信名单”、“家人朋友马上都知道了...

点击复制推广网址:

下载海报: