公司不交社保只给补贴,员工能安心接受吗?

大家好,我是李律师,从业法律领域已经十几年了,今天咱们来聊聊一个挺常见但又容易被忽视的问题:公司不给员工交社保,反而说给点补贴,这听起来好像挺“人性化”,但背后藏着不少法律风险,说起来,社保这东西可不...

现在买东西动不动就让你分期付款,商家嘴上说着“零利息”“低费率”,可最后算下来,怎么总感觉多掏了钱?分期利息的计算没那么简单,里头藏着不少“弯弯绕”,今天咱们就掰开了揉碎了,把这事儿讲明白!

分期利息一般有两种算法:等额本息和等本等息,听着像绕口令,区别可大了!

商家常说“月费率0.5%”,听着不高对吧?但换算成年化利率可能接近12%!为啥?因为利息是按总借款额算的,哪怕你已经还了一部分本金。

举个栗子:

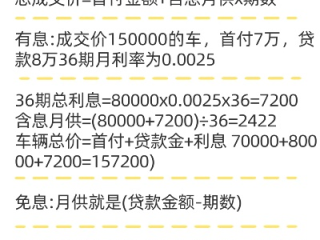

你分期1万元,12期,月费率0.5%,总利息是1万×0.5%×12=600元,但因为你每月都在还本金,实际占用资金的时间在缩短,真实年化利率接近1%(用IRR公式计算),根本不是表面看到的6%!

小王在某电商平台分期买了部手机,总价6000元,分12期,页面显示“月费率0.75%”,他觉得利息才540元(6000×0.75%×12),挺划算,结果签完合同才发现,平台用的是等本等息算法,实际年化利率高达16%,比信用卡分期贵了一倍!

律师分析:

分期付款不是洪水猛兽,但“会算账”才是真省钱,下次再看到“零利息”宣传,记得多问一句:“利息藏哪儿了?”

(注:本文不构成法律建议,具体问题请咨询专业律师。)

分期付款的利息到底怎么算?小心别被隐形费用坑了!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是李律师,从业法律领域已经十几年了,今天咱们来聊聊一个挺常见但又容易被忽视的问题:公司不给员工交社保,反而说给点补贴,这听起来好像挺“人性化”,但背后藏着不少法律风险,说起来,社保这东西可不...

“户口本丢了,我不是户主能补办吗?具体怎么操作?” 原创文章内容:非户主补办户口本全攻略 户口本是每个家庭的重要身份证明文件,一旦丢失或损坏,补办是当务之急,但如果户主本人无法亲自办理...

大家好,我是李律师,一名从业多年的专业律师,我想和大家聊聊一个看似简单却暗藏风险的话题——“逾期延期1年”,你可能觉得,延期一年还款或履行合同,听起来像是给了自己喘息的机会,但背后隐藏的法律陷阱可不少...

网贷逾期一天,如何快速补救? 网贷逾期一天,虽然时间短,但如果不及时处理,可能会影响个人征信,甚至导致后续借款困难,特别是对于信誉不够的用户,逾期记录可能让银行或金融机构对你产生负面印象,逾期一天该...

大家好,我是张律师,从业十几年了,经常遇到一些朋友因为缺钱,不小心让债务逾期了一年多,这时候,他们总是慌慌张张地跑来问我:“张律师,我这情况会不会坐牢啊?我的信用是不是彻底完了?”说实话,缺钱逾期1年...

分期利息怎么算?手把手教你拆穿“数字游戏” 现在买东西动不动就让你分期付款,商家嘴上说着“零利息”“低费率”...

点击复制推广网址:

下载海报: