想知道提起离婚后多久开庭?一次给你掰扯清楚!

大家好,我是你们的朋友,一名处理过不少离婚案子的律师,最近经常有朋友问我:“律师,我(或者我朋友)刚提起离婚诉讼,到底多久才能开庭啊?心里七上八下的,天天等着,觉都睡不好。” 理解大家的心情,离婚这事...

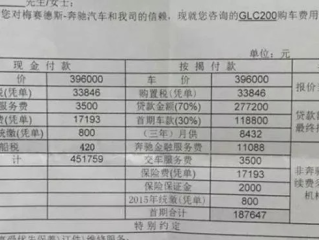

买车是许多家庭的大事,而分期付款则让购车变得更加灵活,但很多消费者在签合同前并不清楚分期购车的具体费用构成,导致后期产生额外支出,我们就来详细拆解车分期付款的计算方式,帮助您明明白白消费。

通常首付比例在20%-50%之间,具体取决于贷款机构和购车政策,一辆20万元的车,首付30%即6万元,剩余14万元可分期偿还。

贷款期限一般为1-5年,期限越长,月供压力越小,但总利息支出越高。

车贷利率通常以年利率(APR)表示,常见的有固定利率和浮动利率两种,计算方式主要有两种:

假设贷款14万元,年利率5%,3年期等额本息还款:

案例:张先生在某4S店购买一辆价值18万元的车,首付30%,贷款12.6万元,销售人员告知“利率低至3%”,但未明确说明是“月利率”而非“年利率”,张先生签订合同后才发现,实际年利率高达7.2%,且需额外支付5000元“金融服务费”,导致总成本远超预算。

律师分析:该案例中,4S店未充分履行告知义务,涉嫌误导消费者,根据《消费者权益保护法》,经营者应当真实、全面地提供商品或服务信息,否则消费者可主张撤销合同或要求赔偿。

购车分期付款看似简单,实则暗藏诸多细节,消费者在签订合同前,务必确认以下事项:

建议在签订合同前,要求销售人员出具详细的费用清单,并咨询专业律师或金融顾问,确保自身权益不受损害,理性消费,才能让买车真正成为一件开心事!

车分期付款怎么算?一文读懂分期购车费用明细,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是你们的朋友,一名处理过不少离婚案子的律师,最近经常有朋友问我:“律师,我(或者我朋友)刚提起离婚诉讼,到底多久才能开庭啊?心里七上八下的,天天等着,觉都睡不好。” 理解大家的心情,离婚这事...

嘿,大家好,我是张律师,一名从业多年的资深律师,专攻金融法律事务,咱们来聊聊一个挺常见但又让人头疼的问题:如果你的哈尔滨银行(简称“哈银”)贷款或信用卡逾期了整整一年,该怎么处理?别慌,这事儿虽然棘手...

一、如何争抢孩子的抚养权 争抢孩子抚养权,可从以下方面着手: 第一,证明自身抚养能力。提供稳定,如工资流水、等,证明有经济实力为孩子提供良好生活与教育条件。有房产的可提供房产证明,确保孩子有稳定居...

分期购车费用计算全解析 买车是许多家庭的大事,而分期付款则让购车变得更加灵活,但很多消费者在签合同前并不清楚...

点击复制推广网址:

下载海报: