贷款逾期了,催收短信怎么发才合法又有效?收不回钱怎么办?

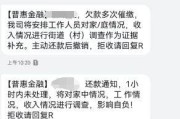

你有没有接过那种让人血压飙升的催收短信?“再不还钱就上门抓人”、“已列入全国失信名单”、“家人朋友马上都知道了”……这些话术听着是不是特别熟悉?可你知道吗?很多看似“正常”的催收短信,其实已经踩了法律...

你有没有这样的经历——深夜刷手机时,突然一条短信跳出来:“您已严重逾期,即将上报征信,限制高消费,甚至面临起诉!”再一看落款,某某金融公司、某某催收平台,还附带一个陌生号码,那一刻,心跳加速,手心冒汗,脑子里全是“完了,是不是真要出事了?”

别急,先深呼吸,我作为一名执业十几年的民商事律师,每天都会接到类似的咨询,我就用最接地气的话,带你扒一扒这些“逾期威胁短信”背后的真相,告诉你普通人该怎么应对,既不被吓住,也不踩法律坑。

首先得明白一件事:发短信本身不违法,但内容是否真实、手段是否合法,才是关键。

现在很多网贷平台、助贷机构为了催收,会把语气写得特别吓人,什么“已立案”“冻结账户”“上门抓人”,听着像黑社会拍电影,但实际上,绝大多数情况下,这些话都是虚张声势。

真正的法律程序是什么样的?

法院不会通过短信通知你被起诉;

征信系统也不会因为一条短信就被“自动上报”;

更不存在所谓“立即限制高消费”这种操作——那得法院下裁定!

当你收到这类短信,第一反应不该是恐慌,而是怀疑:这到底是不是真的?

打开你的借款APP或银行账单,核对以下几点:

如果你根本没借过,或者已经还清,那这条短信就是典型的“误伤”或“诈骗”。没有真实债权基础的催收,都是耍流氓。

看看短信里有没有这些关键词:

这些都是典型的违法违规催收行为,根据《互联网金融个人网络消费信贷贷后催收风控指引》以及《民法典》相关规定,催收不得骚扰无关第三人,不得侮辱、恐吓、诽谤借款人。

哪怕你真欠钱,他们也没权力这么干。

别删短信!

截图保存,包括时间、内容、发送号码。

如果有电话骚扰,录音存档。

然后可以这么做:

我去年代理过一个案子,当事人小李,28岁,程序员,某天收到一条彩信,写着“因逾期98天,法院已受理案件,将在7日内强制执行”,还附了一张伪造的“法院传票”图片,他吓得整夜失眠,甚至写了遗书。

后来他找到我,我们一查发现:

第一,根本没有这家所谓的“XX市中级人民法院”发出的案号;

第二,贷款平台并未向法院提起诉讼;

第三,发送号码属于某第三方催收公司,且未取得合法授权。

我们立刻向公安机关报案,并向银保监会投诉该平台违规委托催收,涉事公司被行政处罚,小李也获得了精神损害赔偿。

这个案子让我深刻意识到:恐惧比债务本身更可怕,而法律,正是用来打破这种恐惧的武器。

这些法律不是摆设,而是你手中最有力的盾牌。

我想说一句掏心窝子的话:欠钱不还确实不对,但被欺负更不应该。

如果你真的逾期了,请主动联系正规机构协商还款计划,申请展期或分期,很多平台都有“困难帮扶通道”,但前提是——你要面对的是合法合规的催收。

如果对方用威胁、恐吓、骚扰的方式逼你还钱,那你不仅不需要怕,反而应该站出来维权,因为法治社会的底线是:任何人,都不能以违法的方式去实现所谓的“合法目的”。

下次再收到那种“马上起诉”“全家倒霉”的短信,别慌,把它当成一张废纸,然后默默截图、举报、拿起法律武器。

你不是孤军奋战,法律永远站在理性与尊严这一边。

——我是张律,一个不说套话、只讲真话的律师,愿你每一次困境,都能被法律温柔托底。

收到贷款逾期短信威胁?别慌!教你三步识破套路,守住钱包和尊严,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有接过那种让人血压飙升的催收短信?“再不还钱就上门抓人”、“已列入全国失信名单”、“家人朋友马上都知道了”……这些话术听着是不是特别熟悉?可你知道吗?很多看似“正常”的催收短信,其实已经踩了法律...

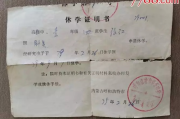

身体突然不适,医生建议静养三个月,学校那边却说“没正式手续不能休学”;或者家里突发变故,必须暂时中断学业,但教务处反复强调“材料不全没法批”——这时候,一张看似简单的“休学证明”,就成了横在你面前的一...

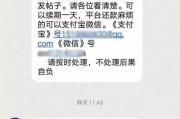

你有没有在深夜接到过那种让你心跳加速的短信? “你已严重逾期,再不还款将全面爆通讯录!” “系统已启动紧急催收程序,三天内不处理,法务团队直接上门!” “身份信息已移交公安备案,后果自负!”...

最近有不少朋友私信我,说手机快被“炸”了——不是游戏通知,也不是促销广告,而是一条接一条的催收短信:“您已逾期,请立即还款!”“账户即将上报征信!”“法务部门介入处理!”……语气一个比一个吓人,搞得人...

说到“撞人逃逸”,很多人第一反应可能是:“哎呀,一时慌了神,没想那么多就跑了。”可现实是,这一脚油门踩下去,可能不只是赔钱那么简单,甚至会把自己送进牢房,今天咱们不讲冷冰冰的法条堆砌,而是用大白话、走...

你有没有这样的经历——深夜刷手机时,突然一条短信跳出来:“您已严重逾期,即将上报征信,限制高消费,甚至面临起诉...

点击复制推广网址:

下载海报: