卖淫怎么判?被抓了会坐牢吗?这些后果你可能真没想到

说实话,很多人对“卖淫”这个词听得不少,但真要问起来——“到底犯不犯法?”“会被抓吗?”“会不会坐牢?”不少人其实一头雾水,有人觉得,“我又没偷没抢,不过是出卖自己的身体,凭什么算犯罪?”也有人担心,...

你有没有过这样的经历?半夜手机突然“叮”一声,一条短信跳出来:“尊敬的客户,您在我行的贷款已连续逾期3期,剩余本金XX万元,请立即还款,否则将影响征信并启动法律程序。”发件人显示“湖上银行信贷中心”,那一刻,心跳是不是猛地加快?手心冒汗?脑子里瞬间闪过无数个问号——我什么时候贷过款?是不是搞错了?还是……有人冒名贷款?

别急,先深呼吸,作为一名处理过上百起金融纠纷案件的律师,我今天就来跟你好好聊聊:当你收到所谓“湖上银行”的贷款逾期短信时,到底该怎么应对?是真的逾期了,还是遭遇了诈骗?万一真贷过款但忘了还,又该如何补救?

很多人一看到“逾期”“征信”“法律诉讼”这类字眼,立马慌了神,生怕影响买房、买车、孩子上学,可越是这种时候,越要冷静。

关键动作有三步:

查号码来源

“湖上银行”是真实存在的金融机构吗?目前我国正规银行名录中,并无名为“湖上银行”的持牌金融机构,这个名字听起来像地方性小银行,实则极可能是伪造或仿冒名称,建议直接拨打中国人民银行客服(95568)或银保监会官网查询该机构资质。

看短信格式与内容

正规银行发送的催收短信,通常包含你的姓名、部分身份证号、贷款合同编号等具体信息,不会含糊其辞,而诈骗短信往往用“尊敬的客户”“您在我行”这类模糊称呼,金额也写得夸张吓人。

绝不点击链接、不回拨陌生电话

很多假短信里附带一个“还款链接”,点进去是个高仿页面,诱导你输入银行卡号、密码、验证码,一旦填写,账户资金可能瞬间被转走。正规银行绝不会通过短信链接让你还款!

如果你仔细回忆后发现:哦对,去年确实通过某平台在“湖上银行合作机构”申请过一笔消费贷,当时觉得额度低、利率也不高,就没太当回事……结果现在真的逾期了。

那接下来就要采取止损+补救策略:

立即登录官方App或官网查证

找到当初借款的平台,查看贷款状态、应还金额、逾期天数,注意核对利率是否合规(年化不超过LPR四倍,目前约14.8%)。

主动联系银行或持牌机构协商

如果确有逾期,不要逃避,第一时间致电客服说明情况,表达还款意愿,很多银行对首次短期逾期(如30天内)可申请“征信修复”或“延期还款”。

优先偿还本金,避免利滚利

特别提醒:有些产品存在高额违约金或复利计息,务必要求对方提供明细账单,确认是否存在违规收费,如有,可依法主张减免。

保留所有沟通记录

包括通话录音、聊天截图、还款凭证等,万一后续出现“暴力催收”或错误报送征信,这些都是维权的关键证据。

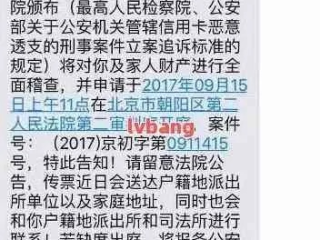

去年我代理过一个案子,当事人李女士,普通上班族,某天收到一条“湖上村镇银行”发来的短信,称她名下有一笔18万元经营贷已逾期90天,即将起诉。

她吓得整晚睡不着,第二天就接到“银行法务部”电话,说只要缴纳2000元“征信解冻费”,就能暂缓诉讼,李女士信以为真,转账后对方继续索要“保证金”“手续费”,前后被骗近5万元。

后来我们调取征信报告发现:她名下根本没有这笔贷款!经警方介入,查明是有人用她的身份信息在第三方网贷平台注册账号并借款,属于典型的“冒名贷款+精准诈骗”。

我们协助李女士报案,并向涉事平台主张侵权责任,平台因未履行严格身份核验义务,被判赔偿部分损失。

这个案子告诉我们:短信不可怕,可怕的是慌乱中的盲目行动。

真正懂法的人,不是不怕风险,而是知道如何识别风险、化解危机。

你要相信:只要没签过字、没按过手印、没亲自刷脸认证,你就不可能莫名其妙背上贷款。银行不是慈善机构,也不会凭一条短信就去法院告你,真正的法律程序,一定有正式通知、纸质文件、法院传票。

下次再收到类似的“湖上银行逾期短信”,别急着自责或恐慌,拿出手机,打给正规渠道,查一查,问一问,必要时找专业律师聊一聊。

你的冷静,是你最强大的防御盾牌。

这个时代最大的安全感,不是账户余额,而是你具备识别真相的能力。

收到湖上银行贷款逾期短信别慌!是真是假?逾期了该怎么办?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 说实话,很多人对“卖淫”这个词听得不少,但真要问起来——“到底犯不犯法?”“会被抓吗?”“会不会坐牢?”不少人其实一头雾水,有人觉得,“我又没偷没抢,不过是出卖自己的身体,凭什么算犯罪?”也有人担心,...

大家好,我是张律师,作为一名从业多年的婚姻法律专家,我经常接到这样的咨询:“对方突然起诉离婚了,法院到底要多久才会立案?立案后我该怎么办?”我就用通俗易懂的口语,和大家聊聊这个话题,离婚诉讼听起来复杂...

一、婚后女方父母给女方买的房子算共同财产吗 一旦夫妻俩步入婚姻生活,女方家长出资购置的房产,此房产可分为以下两种情况:一种是作为婚内夫妻女方家长所赠予的专门房产,此时,其应成为夫妻双方的共有财产;另...

一、婚前全款房子加女方名字算共同财产吗 在婚姻关系尚未成立之前,男方独立全额支付购房款项购置房屋,然而在婚后阶段为体现双方的共有权,拉开另一方的姓名加入到房产证书中。 而在这一过程中,通常被认定为...

一、父母赠予的房子后算吗 关于父母赠予的房产是否归属于夫妇二人的共有财产的问题,相关判定取决于特定的情形。 若在子女婚后,父母为他们专门购得房产且明确提出这是只赠予给自己的孩子(也可能为其中一个)...

你有没有过这样的经历?半夜手机突然“叮”一声,一条短信跳出来:“尊敬的客户,您在我行的贷款已连续逾期3期,剩余...

点击复制推广网址:

下载海报: