收到陌生人贷款逾期短信?别慌!先搞清这3件事,否则可能被坑惨

你有没有遇到过这种情况——手机突然弹出一条短信:“尊敬的客户,您名下XX平台贷款已逾期,请立即还款,避免影响征信。”可问题是,你压根没借过这笔钱,甚至连这个平台都没注册过,更离谱的是,短信里的姓名、身...

你有没有过这样的经历?正吃饭呢,手机“叮”一声——

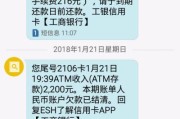

“【XX金融】尊敬的客户,您尾号****的贷款账户已严重逾期,请立即登录www.xxx-credit.com处理,否则将影响征信并移交法务!”

心跳瞬间加快,手心冒汗。

“我没贷过款啊?”

“难道身份被冒用了?”

“不会真上黑名单了吧?”

别急,先深呼吸。

这种突如其来的“贷款逾期”警告短信,90%以上都是精心包装的诈骗陷阱,今天我就以一名执业十年的律师视角,带你拨开迷雾,看清真相。

因为它精准击中了现代人最怕的三个软肋:征信、法律后果、未知恐惧。

骗子深谙人性——你说你没借钱,可万一哪天点过某个APP授权?填过一次身份证信息?甚至只是扫了个二维码?他们就利用这种“模糊地带”,制造心理压迫。

但记住:真正的金融机构,从不通过短信附链接的方式催收!更不会让你点链接“紧急处理”!

正规流程是怎样的?

银行或持牌消费金融公司若发现逾期,会先通过官方客服电话、APP站内信、纸质催收函等方式联系你,涉及征信上报,必须经过严格审核和宽限期提醒,绝不会一条短信就“直接移交法务”。

而那些短信里的网址,xxx-credit.com”、“loan-pay.cn”……仔细看域名,根本不是官方平台,一旦点击,轻则填写个人信息被套取,重则手机中木马,银行卡里的钱悄无声息就被转走。

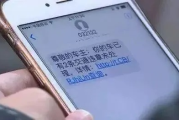

去年年底,我接到一位李女士的咨询,她收到一条“微粒贷逾期”短信,附带链接,她点进去后,页面做得和微信钱包一模一样,输入身份证和银行卡号后,系统提示“需验证流水”,让她转账5000元到“安全账户”。

她转完才发现不对劲,立刻报警,同时联系腾讯客服,确认自己根本没有微粒贷借款记录。

我们协助她调取了银行流水、短信记录,并向反诈中心提交证据,最终追回部分资金,但那5000元已被层层洗钱,追讨极其困难。

关键教训是什么?

她犯了一个几乎所有受害者都犯的错:在恐惧驱动下失去了冷静判断力。

而骗子,就是靠这个“时间差”完成收割。

根据《中华人民共和国刑法》第二百六十六条:

诈骗公私财物,数额较大的,处三年以下有期徒刑、拘役或者管制,并处或者单处罚金;数额巨大或者有其他严重情节的,处三年以上十年以下有期徒刑,并处罚金。

《最高人民法院、最高人民检察院关于办理诈骗刑事案件具体应用法律若干问题的解释》明确指出:

利用电信网络技术手段实施诈骗,数额达到三千元即可立案;三万元以上即属“数额巨大”。

更重要的是,《个人信息保护法》第五十八条也规定:

任何组织和个人不得非法收集、使用、加工、传输他人个人信息,那些伪造平台、窃取信息的行为,已构成多重违法。

作为每天和各类经济纠纷打交道的律师,我给所有人的建议只有六个字:不信、不点、核实。

不信陌生通知

凡是自称“贷款逾期”“征信异常”的短信、电话,一律默认为可疑信息,尤其是带有链接、二维码、要求转账或提供验证码的,直接删除。

不点任何链接

再逼真的页面都是假的,真平台不会让你通过短信链接登录,如有疑虑,请手动打开官方APP或拨打官方客服电话查询。

主动核实信息

如果确实担心自己有未还贷款,可通过中国人民银行征信中心官网(https://ipcrs.pbccrc.org.cn)查询个人征信报告,这是唯一权威渠道。

最后提醒一句:

你的恐慌,是骗子最大的武器;你的冷静,是你最强的盾牌。

别让一条短信,毁掉你辛苦积累的信任与财富。

遇到类似情况,别犹豫——

截图保存证据,立即拨打96110反诈专线,或向当地派出所报案。

你不是一个人在面对这场“心理战”。

本文由执业律师原创撰写,旨在普及法律常识,提升公众防骗意识,案例经脱敏处理,如有雷同,纯属巧合,法律咨询请前往正规律所或司法机关办理。

收到贷款逾期短信别慌!是真是假?一招教你识破诈骗套路,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有遇到过这种情况——手机突然弹出一条短信:“尊敬的客户,您名下XX平台贷款已逾期,请立即还款,避免影响征信。”可问题是,你压根没借过这笔钱,甚至连这个平台都没注册过,更离谱的是,短信里的姓名、身...

收到“贷款逾期”短信别慌!是催收套路还是真上征信?一文说清你的权利和应对策略 你有没有过这样的经历?晚上十点,手机突然“叮”一声,一条短信跳出来:“尊敬的客户,您在我司的贷款已逾期X天,当前欠款XX...

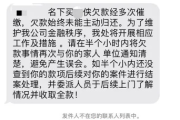

最近不少朋友私信我,说手机突然弹出一条短信:“您因贷款逾期未还,已被起诉,法院将于某日开庭,请准时出庭应诉。” 一瞬间心跳加速、手心冒汗——完了,是不是要坐牢?房子会不会被查封?征信是不是彻底毁了?...

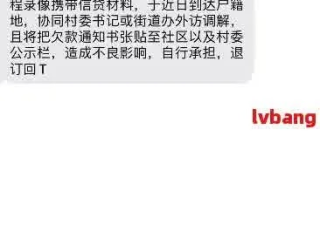

最近收到不少朋友私信,说突然接到“易捷金融”的催收短信,开头一句“您已逾期,请尽快还款”,后面还附上金额、日期甚至“将上报征信”几个字,看得人心惊肉跳,有人吓得半夜睡不着,有人直接去借钱填坑,结果越还...

“尊敬的用户,您在首付宝的贷款已逾期,请尽快还款,以免影响个人征信……” 看到这种消息,很多人第一反应是慌——心跳加速、手心出汗,脑子里全是“完了完了,是不是要上黑名单?”“会不会被起诉?”“家...

你有没有过这样的经历?正吃饭呢,手机“叮”一声—— “【XX金融】尊敬的客户,您尾号****的贷款账户已严重...

点击复制推广网址:

下载海报: