逾期检验衡阳哪里做?如何应对逾期风险?

嗨,大家好!我是张律师,一名从业多年的资深法律顾问,今天咱们来聊聊一个很多人可能忽略却至关重要的话题——逾期检验,特别是如果你住在衡阳,或者正面临信用卡、贷款逾期的困扰,这篇文章就是为你准备的,别担心...

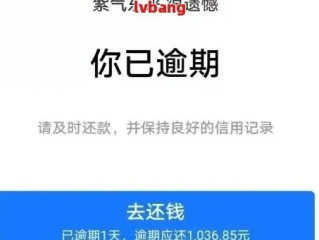

“律师,我昨晚突然收到‘首付宝’发来的贷款逾期提醒短信,说我已经逾期X天,再不还款就要上报征信了……我现在心跳都乱了,怎么办?”

我能理解这种心情,一条短短的短信,像一颗小石子砸进平静的湖面,瞬间激起千层浪,尤其是当你明明记得自己还过款,或者觉得“就晚了两天不至于吧”,结果却收到措辞严厉的通知时,那种焦虑、委屈甚至愤怒的情绪一下子涌上来,谁都不好受。

但请先深呼吸,冷静下来——在你采取任何行动之前,有三件关键的事,必须立刻弄清楚:

第一件事:确认这笔债务到底是不是你的?

听起来像废话,但现实中真有人莫名其妙“被贷款”,比如身份信息被盗用、注册账户时被人冒名操作,或者你曾授权他人使用你的手机和账号,对方私自开通了金融服务。

所以第一步不是急着还款,而是核对借款合同、放款记录、实名认证信息,你可以登录“首付宝”官方App或小程序,在“我的账单”里查看具体借款时间、金额、利率以及签约协议,如果发现根本没签过这份合同,或者签名不是你本人,那这事就有问题了!

✅ 建议动作:截图保存所有页面信息,必要时向平台申请调取电子签约日志和IP地址记录。

第二件事:你真的逾期了吗?还款有没有成功?

很多人以为“我点了还款按钮就是还了”,但实际上可能存在支付失败、银行卡余额不足、系统延迟等问题,有些平台不会实时通知支付失败,等到对账才发现款项未到账,于是算你逾期。

这时候你要做的是:

⚠️ 特别提醒:千万别相信短信里的所谓“紧急处理热线”!很多诈骗分子会伪造官方短信,附带钓鱼链接或假冒客服电话,诱导你转账或泄露验证码,真正的平台只会通过官方渠道与你沟通。

第三件事:逾期后果有多严重?能不能协商?

这是大家最关心的问题,逾期一天和逾期90天,法律后果完全不同。

但重点来了——只要你主动沟通,大多数平台都愿意协商分期或延期还款,特别是首次逾期、金额不大、有实际困难的情况。

📌 实用建议:打官方客服电话,态度诚恳地说明原因(如失业、生病、家庭变故),提出一个你能承受的还款计划,能谈下来的“个性化分期”也是合法有效的,写下来留存证据。

我去年代理过一个案子,当事人小李是个自由职业者,收入不稳定,他在年初借了5万元首付宝用于装修,前几个月按时还,结果8月项目款没到账,迟还了6天,他本以为没事,结果10月去办车贷时被告知“征信有逾期记录”。

他懵了,跑去查征信报告,果然有一条“M2”(即逾期61-90天)记录,可实际上他只逾期了6天啊!

我们调取了平台还款数据,发现:小李确实在第6天完成了还款,但平台系统因技术故障未及时更新状态,仍按“逾期”报送给了征信中心。

最后我们发函交涉,要求更正信用记录,平台核实后承认系统错误,一个月后撤回不良记录并书面致歉。

这个案子告诉我们:平台的“通知”不等于事实定论,你有权质疑、申诉、维权。

根据我国现行法律法规:

这意味着:你不是被动接受处罚的对象,你是有权利知道、质疑和纠正的主体。

收到“首付宝逾期短信”,别慌,也别躲,逃避解决不了问题,反而会让小事拖成大事。

真正聪明的做法是: ✅ 冷静核查事实

✅ 主动联系平台

✅ 保留全部证据

✅ 必要时寻求专业帮助

信用就像玻璃杯,碎了很难复原,但它也可以很坚固——前提是你懂得如何守护它。

每一次危机,都是你重新认识规则、掌握主动权的机会,你现在面对的不是一场灾难,而是一次成长。

别让一条短信定义你的人生,你比那条冰冷的文字更有温度、更有力量。

收到首付宝逾期提醒短信,慌了?别急,先搞清这3件事!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 嗨,大家好!我是张律师,一名从业多年的资深法律顾问,今天咱们来聊聊一个很多人可能忽略却至关重要的话题——逾期检验,特别是如果你住在衡阳,或者正面临信用卡、贷款逾期的困扰,这篇文章就是为你准备的,别担心...

你是不是正准备给新家来个大变身,刷刷墙面、换换地板、升级厨卫?手头预算不够,银行又热情地递上“装修贷”这张牌——利息低、额度高、审批快,听起来像及时雨,可等到签完合同、钱到账,问题来了:这贷款到底该怎...

大家好啊!咱们老百姓过日子,图个平平安安,可万一真遇上点事儿,比如跟人起了冲突动了手,或者出了个意外,自己受伤了,对方说“嗨,就破点皮,没事儿”,但自己感觉疼得不行,这时候心里就犯嘀咕了:我这算不算轻...

国庆七天乐,别人在朋友圈晒风景照,你却在工位上对着电脑发呆,心里嘀咕一句:“这叫放假吗?”或者元旦凌晨还在赶项目,第二天领导轻飘飘来一句:“放心,给你安排调休。”这时候你是不是特别想问一句:我的加班费...

大家好,我是张律师,一名从业多年的专业律师,今天咱们来聊聊一个很多人关心的话题:离婚后多久可以再婚?以及如果突然面临离婚,我们该怎么应对?这不仅是法律问题,还涉及到情感和生活规划,别担心,我会用简单易...

“律师,我昨晚突然收到‘首付宝’发来的贷款逾期提醒短信,说我已经逾期X天,再不还款就要上报征信了……我现在心跳...

点击复制推广网址:

下载海报: