房贷计算器怎么用?算错一步多还几万块!

看中一套心仪的房子,心里盘算着月供能承受,结果一签合同才发现,每月还款比预想的高出一大截?或者更糟——稀里糊涂贷了30年,回头一算,利息居然快赶上本金了? 别急,问题很可能出在你没用对房贷计算器,很...

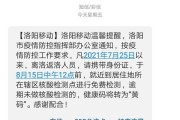

前几天深夜,手机一震,一条陌生号码发来的催收短信跳了出来:“您朋友张某在我司贷款已逾期90天,请协助督促还款,否则将依法追责。”我愣了一下——这不是上周还一起吃饭的老张吗?怎么悄无声息就背上几十万贷款,还牵连到身边人?

这类事这几年越来越多,很多人以为“我又没签字借钱,凭什么找我?”但现实是,你的一句“帮忙”,可能正在悄悄把你拉进法律漩涡。

今天我就以一个真实案例为切入点,和大家聊聊:为什么你的朋友逾期,你会收到催收短信?这背后藏着哪些法律风险?我们普通人又该如何自保?

老张是我大学同学,前阵子想开个餐饮店,手头紧,就找了个民间借贷平台借了30万,平台要求必须有“第三方联系人”或“共同承诺人”,老张第一时间想到了我,说:“你就留个电话,签个字,不担责的,就是走个流程。”

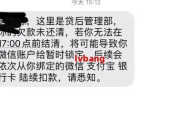

我当时觉得朋友难处,又看合同厚厚一叠,也没细看,就在“联系人确认栏”签了名,结果三个月后,老张经营不善,贷款逾期,平台不仅开始天天打我电话,还给我发短信:“请协助督促借款人还款,否则视为共同债务人处理。”

我懵了:我没拿一分钱,也没担保,怎么就成了“共同责任人”?

去年浙江有个类似判例(2023浙01民终4567号),李先生帮朋友在贷款合同末尾签了“知情人”三个字,并留下联系方式,朋友逾期后,催收公司频繁联系李先生,甚至发短信称其“负有连带清偿责任”。

李先生气不过,起诉平台侵犯隐私、骚扰通讯,法院审理后认为:

虽然李先生未明确签署“担保条款”,但其签名位置紧邻“共同承诺人”栏,且未提出异议;结合通话录音中他曾表示“他会负责到底”,被认定为默示承担部分责任的意思表示,最终判决平台不得再骚扰,但不排除未来债权人另行主张其补充责任的可能性。

这个案子敲响警钟:签名的位置、语境、前后沟通记录,都可能成为法律责任的依据,你以为的“帮忙留个电话”,在法律上,可能被解读为“知情+认可+潜在担保”。

《民法典》第六百八十四条:保证合同应当采用书面形式,明确约定保证方式、范围和期间。

👉 也就是说,正规担保必须白纸黑字写清楚,但如果合同模糊,通过行为推定,也可能成立“事实担保”。

《民法典》第一百四十条:沉默只有在有法律规定、当事人约定或符合交易习惯时,才可视为意思表示。

👉 换句话说,光是“没反对”,一般不算同意,但如果你签了名、留了联系方式、还口头承诺过“我会劝他”,就可能打破“沉默免责”的保护。

《个人信息保护法》第十三条:任何组织不得非法收集、使用、传输他人个人信息用于催收。

👉 催收公司若未经你同意,频繁发送威胁性短信,涉嫌违法,可投诉至银保监会或公安机关。

凡签字,必读全文;凡留联系方式,先问用途。

别让“讲义气”变成“背黑锅”,哪怕只是“见证人”“联系人”,也要在旁边备注“仅作信息联络,不承担任何法律责任”。

别轻易做“隐形担保人”。

很多非正规贷款平台会用话术诱导你:“签个字只是走流程”“不影响你”。所有法律行为,都以书面内容为准,口头承诺无效。

一旦收到催收短信,立即行动。

最后提醒一句:真正的友情,不该建立在法律风险之上。

帮朋友可以,但要帮得清醒、帮得安全,别让一次心软,换来几年官司缠身。

下次再有人让你“签个字就行”,记得先问问自己:这一笔下去,写的到底是“情分”,还是“欠条”?

朋友突然被催收短信轰炸?小心成了连带债务的替罪羊!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 看中一套心仪的房子,心里盘算着月供能承受,结果一签合同才发现,每月还款比预想的高出一大截?或者更糟——稀里糊涂贷了30年,回头一算,利息居然快赶上本金了? 别急,问题很可能出在你没用对房贷计算器,很...

生活总是充满意想不到的转折,想象一下,你刚结束一段婚姻,正努力调整心态,开启新篇章,却突然得知前夫去世的消息,那一刻,你可能五味杂陈:悲伤、困惑,甚至夹杂着对未来的担忧,作为律师,我经常遇到类似咨询,...

手机突然“叮”一声,弹出一条银行或贷款平台的提醒——“您尾号XXXX的账户已逾期,请尽快还款”,可你明明没在这家机构办过贷款啊?心里一咯噔,赶紧翻账单、查征信,结果发现,自己根本没借过这笔钱,这时候,...

大家好,我是张律师,一名从业多年的法律专业人士,我想和大家聊聊一个在离婚后常被忽略却又至关重要的话题:信用恢复,离婚不只是情感上的转折点,它还可能悄悄影响你的信用记录,很多人会问:“离婚后,我的信用需...

你有没有这样的经历?半夜手机“叮”一声,打开一看是银行或网贷平台发来的催收短信:“您已逾期XX天,请立即还款,否则将影响征信!”那一刻,心跳加速,手心冒汗,脑子里只有一个念头:我该不该回个消息解释一下...

前几天深夜,手机一震,一条陌生号码发来的催收短信跳了出来:“您朋友张某在我司贷款已逾期90天,请协助督促还款,...

点击复制推广网址:

下载海报: