婚后多久能提出离婚赔偿?离婚赔偿的条件有哪些?

大家好,我是张律师,作为一名从业多年的婚姻法律专家,我经常遇到朋友们咨询这样的问题:“结婚后,到底要等多久才能提出离婚赔偿?是不是只要离婚就能索赔?”我就用通俗易懂的方式,和大家聊聊这个话题,离婚赔偿...

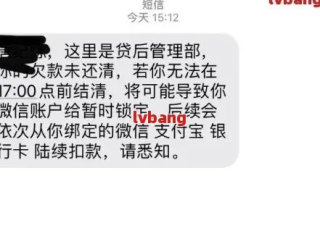

你有没有这样的经历?半夜手机“叮”一声,打开一看是银行或网贷平台发来的催收短信:“您已逾期XX天,请立即还款,否则将影响征信!”那一刻,心跳加速,手心冒汗,脑子里只有一个念头:我该不该回个消息解释一下?或者干脆骂回去?

别急,作为从业十几年的执业律师,我见过太多人因为一时情绪,随手回复一条短信,结果把自己推入更被动的局面,今天咱们就来聊聊——贷款逾期后收到催收短信,到底能不能回?怎么回才不踩坑?

很多人觉得,我回个短信说“最近真困难,月底一定还”,这是在表达诚意,是在争取宽限时间,但你有没有想过,这句话一旦发出去,在法律上就可能成为对你不利的书面证据?

举个例子:你欠某平台8000元,逾期45天,你发短信说:“我知道逾期了,下个月发工资就还。”

这条信息看似诚恳,但在未来如果对方起诉你,法院会怎么认定?

法官很可能认为:你承认了债务的存在,且明确了还款意愿和时间,这等于变相坐实了欠款事实,而且你还“自认”了违约状态。

更关键的是,有些平台会拿你这条回复当“突破口”,继续施压:“既然你说下月还,那我们现在就把案件移交法务了,到时候不仅本金,利息、罚息、律师费都得你承担。”

你看,原本还想缓一缓,结果一句话把退路堵死了。

我们先分清楚两类短信:

正规金融机构发来的提醒短信(如银行、持牌消费金融公司)

这类短信通常语气克制,内容规范,尊敬的客户,您尾号XXXX的贷款已逾期,请及时处理”。

第三方催收公司甚至“黑产”发来的威胁短信

这类就五花八门了:“再不还钱就上门抓人!”“已经通知你单位领导了!”“再不还全家都别想安生!”

⚠️ 注意!这种带有恐吓、侮辱、泄露隐私内容的短信,本身就是违法的!你不但不用怕,反而可以保留证据,去投诉甚至反诉对方侵犯人格权。

面对第一类短信,建议不要轻易回复;面对第二类,坚决不回复,但必须截图留证。

别再纠结要不要回短信了,真正聪明的人,都在做这几件事:

✅第一步:冷静下来,整理债务清单

把所有逾期贷款列出来:哪家平台?本金多少?利率多少?逾期多久?是否有减免政策?

知己知彼,才能谈判。

✅第二步:主动联系官方客服,而非通过短信对话

打电话到银行或平台官方客服,说明情况,申请延期、分期或协商减免。

一切沟通尽量录音,避免口头承诺无凭据。

✅第三步:保留所有证据,包括短信、通话记录、还款凭证

万一将来被起诉,这些就是你最好的“盾牌”。

我代理过一个真实案子,当事人李女士因失业导致网贷逾期三个月,某天她收到催收短信,一时心软回复:“我现在真没钱,等找到工作一定还。”

结果两周后,平台直接起诉她,提交了这条短信作为“被告自认债务”的证据。

法院最终判决她全额还款+罚息+诉讼费,总共比原本金多了近2万元。

更惨的是,她本可以主张“疫情期间收入中断,请求减免部分利息”,但她那句“一定还”让法官觉得她有偿还能力只是拖延,连减免的机会都没了。

这就是典型的“好心办坏事”。

回到最初的问题:贷款逾期短信能回复吗?

我的答案很明确:绝大多数情况下,不能回,也不该回。

你以为是在沟通,其实是在留下“呈堂证供”;你以为是在示弱求情,其实是在给对方递刀子,真正的解决之道,从来不是靠一条情绪化的短信,而是靠理性、证据和合法途径去协商、去谈判、去争取最大权益。

👉 面对催收,不争吵、不承诺、不自认;

👉 面对债务,不逃避、不沉默、不冲动;

👉 真正的出路,永远在冷静之后的行动里。

如果你正在逾期的漩涡中挣扎,别一个人硬扛,找个专业的人聊一聊,可能一句话,就能帮你绕开一个大坑。

毕竟,解决问题的方式,从来不止一种。

而你的选择,决定了你是被债务吞噬,还是走出困境,重获新生。

大家好,我是张律师,作为一名从业多年的婚姻法律专家,我经常遇到朋友们咨询这样的问题:“结婚后,到底要等多久才能提出离婚赔偿?是不是只要离婚就能索赔?”我就用通俗易懂的方式,和大家聊聊这个话题,离婚赔偿...

最近接到不少朋友的咨询,一开口就是:“律师啊,我手机天天收到‘最后通牒’,说我短信贷款严重逾期,再不还钱就要报警、上征信、爆我通讯录,连我爸妈都被打电话了,是不是真要坐牢啊?”听他们讲完,我能感受到那...

嗨,朋友们,我是张律师,从业十几年了,经常遇到客户在离婚后为房产过户的事儿发愁,你想啊,刚结束一段婚姻,心里可能还五味杂陈的,结果还得面对一堆繁琐手续,尤其是房子过户,总让人头疼:到底要等多久?会不会...

最近不少朋友私信我:“律师,我明明按时还款了,怎么突然收到‘贷款逾期’的短信?还说要上报征信?这到底算哪一出?” 别急,咱们今天就来聊聊这个让很多人猝不及防的问题——贷款自动扣款失败导致的“非主...

你有没有过这样的经历——临时下车买个水、接个人,就几分钟,结果回来一看,车窗上赫然贴着一张《违法停车告知单》?那一刻,心里五味杂陈:委屈、懊恼、心疼钱……更关键的是,接下来该咋办?交罚款?认栽?还是能...

你有没有这样的经历?半夜手机“叮”一声,打开一看是银行或网贷平台发来的催收短信:“您已逾期XX天,请立即还款,...

点击复制推广网址:

下载海报: