逾期记录哪里消除?一步步教你修复信用污点

大家好,我是张律师,一名从业多年的专业律师,咱们来聊聊一个很多人头疼的问题:逾期记录哪里消除?你可能因为工作忙、生活琐事,不小心让信用卡或贷款逾期了,结果信用记录上多了个“污点”,搞得贷款被拒、信用卡...

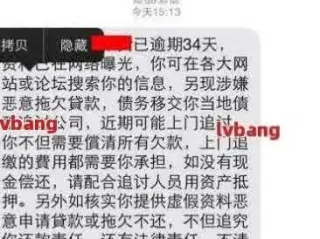

你有没有在深夜刷手机时,突然弹出一条短信:“您已逾期XX天,我司将安排工作人员上门核实情况,请保持通讯畅通。”——看到这种消息,是不是心里咯噔一下,血压都跟着往上蹿?尤其是当你最近手头紧、还款有点拖延的时候,这种字眼简直像根刺,扎得人坐立难安。

别急,先深呼吸,今天咱们就来掰扯清楚:这种“要上门”的短信,到底是催收的常规操作,还是真的有人要敲你家门?更重要的是,你该怎么办?

咱得明白一个基本逻辑:银行或正规金融机构不会轻易“上门”,为什么?因为成本高、风险大、流程严,真正的银行贷后管理,通常分三步走:短信提醒 → 电话沟通 → 法律程序(起诉),所谓的“上门”,除非是极端情况,比如你失联多月、金额巨大、有恶意逃废债嫌疑,否则他们压根不会派人登门。

但你收到的这条短信,很可能来自第三方催收公司,现在大多数金融机构都会把逾期账户外包给专业催收机构处理,这些公司为了提高回款率,话术往往比较“激烈”。“上门核实”、“实地走访”、“联系家人”这类说法,目的就是给你制造心理压力,逼你尽快还钱。

可问题是,再狠的话术,也得合法合规,根据《民法典》和《个人信息保护法》,任何催收行为都不能侵犯你的隐私权、名誉权和生活安宁权。

如果你只是暂时资金紧张,不是故意不还,那完全没必要被一条短信吓得睡不着觉,冷静下来,做三件事:

去年杭州有个真实案例:张先生因疫情失业,信用卡逾期5个月,某天突然收到一条“三日内将上门调查”的短信,紧接着他父母家也被陌生电话轮番轰炸,说“再不还钱就去老家贴告示”,张先生报警后,警方调查发现,该催收公司并未取得合法资质,且存在冒充公检法、泄露客户信息等违法行为,涉事公司被市场监管部门重罚,相关责任人也被行政拘留。

这个案子告诉我们:催收可以存在,但越界就是违法,法律保护的是合理债权,而不是恐吓式追债。

一句话总结今天的重点:“要上门”的短信,九成是施压手段,但不代表你可以无视;合法催收受支持,违法催收必追责。

作为借款人,诚信履约是义务;但作为公民,你也拥有不可侵犯的基本权利,面对逾期,逃避解决不了问题,恐慌更不是出路,最好的应对方式,是直面问题、理性沟通、依法维权。

真正专业的催收,讲的是规则,不是吓唬,而真正的法律,既保护债权,也守护每一个普通人的尊严与安宁。

如果你正处在类似困境中,不妨先打个电话给银行客服,说一句:“我现在有困难,但我愿意还,请给我一个方案。”——解决问题的钥匙,就藏在坦诚这两个字里。

贷款逾期收到要上门的短信,是吓唬还是真行动?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是张律师,一名从业多年的专业律师,咱们来聊聊一个很多人头疼的问题:逾期记录哪里消除?你可能因为工作忙、生活琐事,不小心让信用卡或贷款逾期了,结果信用记录上多了个“污点”,搞得贷款被拒、信用卡...

每个月工资条上写着“社保扣了多少”,但具体是怎么算的,依据什么标准,却一头雾水?尤其是听到同事说“今年基数涨了,我多交了几百”,自己却完全没概念——别慌,今天咱们就把这件事掰开揉碎讲清楚。 社保基数...

大家好,我是张律师,一名从业超过15年的资深律师,专攻婚姻家庭法,咱们来聊聊一个挺常见但又容易让人困惑的话题:离婚后同居多久算复合?这个问题听起来简单,但实际上牵扯到法律、情感和现实生活的方方面面,很...

手机快没电了,打车到楼下才发现钱包空空如也,赶紧掏卡扫码,结果“余额不足”四个字冷冰冰地弹出来?或者更惨一点——明明记得工资刚到账,去超市刷了几百块,回家一查才发现卡里早就被悄悄扣了一笔年费,连带产生...

嘿,大家好,我是张律师,作为一名从业多年的专业律师,我经常遇到客户咨询离婚后的情感问题,咱们就来聊聊一个既现实又让人揪心的话题:夫妻离婚后,感情到底能维持多久?明明分开了,那份牵挂却像影子一样甩不掉;...

你有没有在深夜刷手机时,突然弹出一条短信:“您已逾期XX天,我司将安排工作人员上门核实情况,请保持通讯畅通。”...

点击复制推广网址:

下载海报: