收到银行逾期警告短信别慌!3步自救法,避免征信爆雷

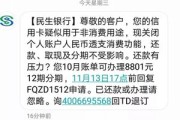

你有没有过这样的经历?深夜刷手机,突然弹出一条银行短信:“尊敬的客户,您尾号****的贷款已逾期,请尽快还款,以免影响征信记录。” 那一刻,心跳漏半拍,不是不想还,可能是工资晚发两天、忘了自动扣款失...

你有没有在某个深夜,突然收到一条“捷信金融已向法院提起诉讼,请尽快处理欠款”的短信?那一刻,心跳加速、手心冒汗,脑子里全是“我是不是要坐牢了?”“房子车子会不会被查封?”说实话,这种短信一来,很多人第一反应就是恐慌,甚至病急乱投医,随便找人代还、以贷养贷,结果越陷越深。

但今天我要告诉你——别慌,先冷静,一条短信,不等于法院判决,更不等于你已经被定罪。

作为执业多年的律师,我经手过上百起消费金融类纠纷案件,其中捷信贷款引发的逾期诉讼并不少见,而我发现,绝大多数人对这类问题的认知存在严重误区:把催收手段当成法律程序,把短信威胁当成最终结果,只要掌握正确的应对方式,很多案子根本不会走到开庭,甚至可以在诉前就化解危机。

首先划重点:“捷信发送起诉短信” ≠ “法院已经立案”。

大多数情况下,这类短信是第三方催收公司或捷信内部法务部门发出的诉讼预警通知,目的是施加心理压力,促使你还款,它可能是真实诉讼流程的前奏,但也可能是“最后通牒式”的催收策略。

真正的法律程序是怎样的?

只有当你收到法院寄来的纸质《应诉通知书》《民事起诉状》《传票》,才代表案件已正式进入司法程序,这些文件一定是通过邮政EMS送达,且上面有明确的案号、承办法院、开庭时间等信息,而不是一条冷冰冰的短信。

第一步:查证真伪。

你可以主动拨打当地区/县人民法院的诉讼服务热线(12368),提供自己的姓名和身份证号,查询是否有相关案件登记,如果查不到,那大概率还在协商阶段,还有回旋余地。

不一定。

捷信作为持牌消费金融公司,确实有权对长期逾期客户提起民事诉讼,但起诉是有成本的——律师费、诉讼费、时间成本,他们更倾向于在逾期超过6个月、金额较大(通常万元以上)、多次催收无果的情况下才会真正走法律途径。

如果你只是短期逾期,或者有还款意愿但暂时困难,完全可以通过主动沟通争取分期还款、减免部分罚息的机会,我们团队曾帮一位客户,在收到“起诉短信”后第七天内联系捷信客服并提交困难证明,最终达成“本金分12期还清,免除全部利息和违约金”的协议。

态度决定 outcome(结果),逃避只会让问题恶化,主动面对才有转机。

我的当事人小李,32岁,外卖员,因疫情断收导致捷信贷款逾期11个月,欠款本息合计4.8万元,某日凌晨三点,他收到一条短信:“您已被列入失信名单,法院将于三日内强制执行。”

小李吓得睡不着,第二天就想借网贷还钱,幸好他朋友劝他先咨询律师,我们介入后第一时间做了三件事:

十天后,捷信回复同意调解,不仅撤回起诉计划,还主动减免了1.2万元违约金,最终小李按月还款,未影响征信进一步恶化。

这个案子告诉我们:情绪稳定+证据充分+合理诉求=谈判筹码。

《中华人民共和国民法典》第六百七十五条

借款人应当按照约定的期限返还借款,对支付利息的期限没有约定或者约定不明确的,依照本法第五百一十条的规定仍不能确定的,借款人可以随时返还;贷款人可以催告借款人在合理期限内返还。

《民事诉讼法》第一百二十五条

人民法院应当在立案之日起五日内将起诉状副本发送被告。未经送达,不得视为被告已知悉诉讼事项。

《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第二十九条

贷款机构主张的利息、违约金总和不得超过合同成立时一年期LPR的四倍,捷信虽为持牌机构,但仍受此限制。

这些法条意味着:你有知情权、答辩权、抗辩权,也有权要求对方提供完整债权凭证。

如果你也收到了类似“捷信起诉短信”,请立刻执行以下五步:

最后我想说:负债不可怕,可怕的是在恐惧中失去判断力,法律从不只是冰冷的条文,它更是普通人面对困境时最坚实的盾牌,你不是一个人在战斗。

保持清醒,理性应对,每一步都走得踏实,风雨总会过去。

捷信逾期收到起诉短信?别慌!一文说清你的权利和应对策略,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有过这样的经历?深夜刷手机,突然弹出一条银行短信:“尊敬的客户,您尾号****的贷款已逾期,请尽快还款,以免影响征信记录。” 那一刻,心跳漏半拍,不是不想还,可能是工资晚发两天、忘了自动扣款失...

大家好,我是你们的律师朋友小李,今天咱们聊聊一个挺常见但又容易让人焦虑的话题:逾期名单哪里查到?别急,我会用最通俗的语言,帮你理清思路,逾期名单,简单说就是你的贷款、信用卡或者其他债务没按时还,被记录...

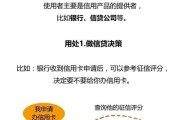

生活中,谁都可能遇到手头紧的时候,尤其是信用卡或贷款逾期后,那种焦虑感简直像压在心口的大石头,你可能会慌不择路,想赶紧找地方借钱填补窟窿,但别急,作为一名资深律师,我得提醒你:逾期后的借贷选择,可不是...

你有没有这样的经历?凌晨两点,手机突然“叮”一声,一条短信跳出来:“尊敬的客户,您在我司的贷款已连续逾期12天,当前欠款本息合计¥18,673.42,如未及时处理,将依法上报征信系统并启动司法程序。”...

大家好,我是李律师,一名从业多年的专业律师,今天咱们来聊聊一个挺常见但又让人头疼的问题:融资逾期,你是不是有时候会突然想起,自己借的钱是不是逾期了?或者担心因为一时疏忽,影响了信用记录?别急,我来帮你...

你有没有在某个深夜,突然收到一条“捷信金融已向法院提起诉讼,请尽快处理欠款”的短信?那一刻,心跳加速、手心冒汗...

点击复制推广网址:

下载海报: