贷款逾期了,到底欠多少钱才会被起诉?这些红线你千万不能碰!

你有没有过这样的经历——工资还没发,信用卡账单、房贷车贷已经压得喘不过气,心里一慌,干脆先拖几天再说,可这一“拖”,就像雪球越滚越大,催收电话从温柔提醒变成冷言威胁,甚至开始听说“要走法律程序”“准备...

你有没有经历过这种“晴天霹雳”?某天打开手机银行,一看信用卡额度——咦?怎么少了5%?原本5万的额度,现在只剩4.75万了,没逾期、没套现,连最低还款都按时还,凭什么动我额度?

这事儿说大不大,说小不小,但背后藏着银行对你的“信用评分”悄悄打了个叉,我就以一个从业十几年的律师+金融法律顾问的身份,跟你掏心窝子聊聊:这“加5个点”到底怎么算?为什么会被“砍”?以及最关键——你该怎么把失去的额度拿回来,甚至反超?

先来拆解这个“5个点”,很多人一听就懵:“是利息涨了5%?还是年费多了?”其实不是。

在银行风控术语里,“点”通常指的是百分点(percentage point),比如你原本额度是10万元,被降了“5个点”,就是直接砍掉5%,也就是5000元,反过来,“加5个点”就是额度提升5%。

但注意:这不是利率调整,也不是违约金变化,而是授信额度的动态调整,而银行做这个决定,根本不会提前通知你——他们有这个权利。

那凭什么说降就降?这就得看背后的“信用画像”系统了。

你以为银行只看你有没有逾期?太天真了。

现在的风控系统,像一台精密的“信用雷达”,扫描你生活的方方面面:

这些因素叠加,哪怕你一分没欠,系统也可能默默给你“降5个点”作为警告。

别急着打电话投诉,更别赌气销卡,我见过太多客户因为情绪化操作,反而把信用记录搞砸,正确做法分三步:

登录银行app,查看“额度管理”或“信用评估”页面,有些银行会提示“综合评分不足”,再打客服电话,明确问一句:“我的额度调整是基于哪些因素?”虽然他们不会说得太细,但至少能摸清方向。

去人民银行征信中心拉一份个人征信报告(现在手机就能查),看看近期有没有异常查询、多头借贷等情况。

等你连续3个月保持良好用卡记录后,主动在APP上提交“额度调整申请”。不要刚被降额就申请,那等于告诉银行:“你降错了。” 而是你用行动证明:“我已经改好了。”

我有个客户,被降了8%,他没吵没闹,反而连续三个月全额还款+多元化消费,第四个月主动申请,不仅恢复原额,还提升了15%。

张女士,35岁,国企职员,信用卡额度8万,去年9月,她发现额度被降到7.6万——正好降了5%,她很委屈:“我从不逾期,也没套现。”

我帮她调了账单和征信,发现问题出在:

我们制定策略:

三个月后,她主动申请提额,银行不仅恢复额度,还额外给了5000元临时额度。

关键不是“争”,而是“重建信任”。

根据《商业银行信用卡业务监督管理办法》第三十八条:

“发卡银行应当对持卡人的资信状况进行动态监测,确需调整信用卡授信额度的,应当以适当方式告知持卡人。”

虽然“适当方式”给了银行操作空间,但如果你认为调整不合理,有权要求说明理由,并提出异议。

《征信业管理条例》第十二条明确规定:

个人有权每年两次免费获取本人的信用报告,并对错误信息提出异议。

这意味着——你不是被动接受者,而是信用关系中的主体。

最后划重点:

银行不怕你还不起钱,怕的是你“看起来还不起”,别让一次降额打击信心,把它当成一次升级信用系统的契机。

你不是在求银行给额度,而是在证明——你值得更高的信任。

本文由执业律师原创撰写,结合金融实务与法律视角,旨在提供可操作的信用管理建议,案例已做隐私处理,内容仅供参考,具体操作请结合自身情况咨询专业机构。

信用卡突然降额5个点?别慌!教你三招逆转局面,还能反向提额,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有过这样的经历——工资还没发,信用卡账单、房贷车贷已经压得喘不过气,心里一慌,干脆先拖几天再说,可这一“拖”,就像雪球越滚越大,催收电话从温柔提醒变成冷言威胁,甚至开始听说“要走法律程序”“准备...

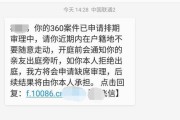

最近有个朋友急匆匆地找我,电话一接通就带着哭腔:“律师,我贷款晚还了两个月,天天收到催收短信,可前天居然收到了法院的传票,说要起诉我?这合理吗?我只是暂时困难,怎么就成被告了?” 听到这话,我心...

你有没有过这样的经历——某天手机突然弹出一条法院短信,说你因为贷款逾期被告上了法庭,几天后要出庭应诉?那一刻,心跳加速、手心冒汗,脑子里全是“完了完了,会不会坐牢?房子车子保不住了?” 别急,今...

手机一响,心里咯噔一下——不是催收电话,就是法院传票短信,尤其是当你背负着180万的房贷或经营贷,突然因为生意周转不灵、家庭变故或者收入骤减导致逾期几个月,结果银行一纸诉状把你告上法庭……那种窒息感,...

去医院看病刷卡,发现社保卡刷不了;单位让你报个社保账号填表,翻遍手机和钱包愣是找不到;或者想在线查医保余额,却连账号都输不出来……急得直挠头,最后只能请假跑到社保局排队,结果还被告知“材料不全,下次再...

你有没有经历过这种“晴天霹雳”?某天打开手机银行,一看信用卡额度——咦?怎么少了5%?原本5万的额度,现在只剩...

点击复制推广网址:

下载海报: