喝多了打人致轻伤会咋判?能酒过罪消吗?

生活中,朋友聚会、商务宴请,喝点小酒助兴是常事,但有时候酒过三巡,有些人就容易情绪激动,甚至控制不住自己的拳头,一不小心就可能酿成大祸,因为一点口角,喝高了动手把人打成了轻伤,这时候麻烦就来了,很多人...

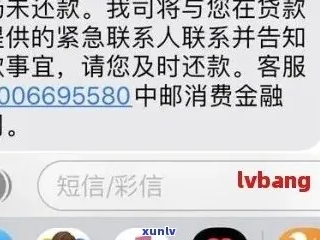

你有没有遇到过这种情况——正吃着饭,手机突然“叮”一声,一条短信弹出来:“尊敬的用户,您在XX平台的贷款已逾期,请尽快还款,否则将影响征信……”

你一愣:我没贷过款啊?再一看收件人号码,还真是你的手机号,更离谱的是,这钱是别人借的,怎么催收信息跑到你这儿来了?

这不是段子,而是最近不少人都碰上的真实困扰,前几天,就有位朋友急匆匆找我:“哥,我啥都没干,怎么天天收到催债短信?还是别人的名字、别人的借款合同!”仔细一问才知道,原来他当初帮同事做过一次“紧急联系人”,结果人家贷款逾期,平台二话不说,直接把他当“连带责任人”一样狂轰滥炸。

咱们就来聊聊这个让人又气又怕的问题:为什么朋友贷款逾期,催收短信会发到你手机上?你有没有法律责任?平台这么干,到底合不合法?

首先得搞清楚一点:你只是“紧急联系人”,不等于“担保人”或“共同借款人”,很多人以为填个名字、留个电话就是帮忙,其实背后藏着不小的风险。

现在一些网贷平台为了催收方便,根本不管你是谁,只要你在借款人的紧急联系人列表里,一旦逾期,立马开始短信轰炸、电话骚扰,甚至还会用“您已被列入失信名单”“即将上门执法”等话术吓唬你。

但你要知道,法律上根本没有规定“紧急联系人”要承担还款责任,你没签合同、没担保、没拿一分钱,凭什么替别人背锅?平台这种做法,本质上是一种变相施压,利用人际关系逼迫借款人还款,属于典型的“软暴力催收”。

更严重的是,他们把你的手机号用于催收行为,已经涉嫌侵犯你的个人信息权和隐私权,你没授权他们用你的信息去接收债务提醒,也没同意他们把你卷进别人的财务纠纷里。

我有个当事人叫小王,去年帮大学同学申请网贷时,出于信任填了自己的手机号作为紧急联系人,当时对方信誓旦旦说“按时还,绝对不麻烦你”,结果半年后,那人失业失联,平台立刻开启“全频道攻击”——每天十几个电话打给小王,短信轮番轰炸,内容全是“你朋友欠钱不还,你要负连带责任”“再不处理就报警抓人”。

最夸张的一次,小王正在公司开会,手机响了十几次,接起来全是催债的,同事侧目,领导怀疑,最后他还被HR约谈,差点丢了工作。

忍无可忍之下,小王找到我们维权,我们第一时间向涉事平台发出律师函,明确指出其行为违反《个人信息保护法》及《互联网金融催收公约》,要求立即停止骚扰,并删除其联系方式,我们协助小王向银保监会和网信办投诉。

三个月后,平台正式道歉,删除信息,并赔偿精神损失费8000元,更重要的是,这件事推动该平台修改了内部催收流程,不再对非合同方进行直接催收。

你看,不是所有骚扰都只能忍着,法律是你最硬的底气。

《中华人民共和国民法典》第一千零三十二条

自然人享有隐私权,任何组织或者个人不得以刺探、侵扰、泄露、公开等方式侵害他人的隐私权。

《中华人民共和国个人信息保护法》第十条、第十三条

处理个人信息必须取得个人同意,且目的应明确、合法,催收机构无权将他人信息用于催债通知,除非你明确授权。

《互联网金融逾期债务催收自律公约》第十三条

催收不得骚扰无关第三方,不得向与债务无关的联系人透露债务信息,不得使用恐吓、威胁等不当手段。

《刑法》第二百五十三条之一(侵犯公民个人信息罪)

非法提供、出售或获取公民个人信息,情节严重的,可追究刑事责任。

朋友们,这年头帮人忙可以,但一定要守住法律边界。不要轻易把自己的身份证、银行卡、手机号借给别人,哪怕关系再铁,你以为是举手之劳,可能下一秒就成了“替罪羊”。

如果你已经收到了这类催收信息,记住三步走:

✅第一步:保留证据

把所有短信、通话记录、录音保存好,这是维权的关键。

✅第二步:正式告知

给平台发书面声明或委托律师发函,明确表示你非借款人,要求停止骚扰。

✅第三步:投诉到底

向中国互联网金融协会、银保监会、12368法院热线、国家网信办举报中心(https://www.12377.cn)同步投诉,形成压力闭环。

最后送大家一句话:善良要有锋芒,帮忙也要有边界,在这个信息裸奔的时代,保护好自己,才是对生活最大的负责。

别让一句“我是他朋友”,变成你人生的负担。

朋友贷款逾期短信竟发到我手机?谁动了我的个人信息?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 生活中,朋友聚会、商务宴请,喝点小酒助兴是常事,但有时候酒过三巡,有些人就容易情绪激动,甚至控制不住自己的拳头,一不小心就可能酿成大祸,因为一点口角,喝高了动手把人打成了轻伤,这时候麻烦就来了,很多人...

大家好,我是张律师,作为一名从业多年的法律专业人士,我经常遇到客户咨询贷款逾期的问题,很多人因为工作忙碌或生活琐事,不小心忽略了还款,结果导致逾期记录上身,这不仅影响个人信用,还可能带来一系列法律风险...

你有没有这样的经历——手机突然“叮”一声,跳出一条短信:“尊敬的客户,您在XX平台申请的消费贷款已严重逾期,请立即还款,否则将影响征信并承担法律责任。”紧接着心跳加速,手心冒汗,生怕自己真忘了还哪笔账...

生活中,谁也不想跟人起冲突,更别说动手打架了,但真要遇上那不讲理的,一拳一脚上来,咱们除了疼,心里更憋屈的是“我这伤到底算啥程度?他会不会就这么算了?” 这时候,“轻伤”这个词就特别关键。 大家得明...

大家好,我是李律师,一名从业多年的专业律师,我想和大家聊聊一个很多人离婚后都会关心的问题:离婚后多久可以开始新生活?尤其是再婚和财产分割的时间限制,离婚本身就像一场情感风暴,结束后很多人急着翻篇,但法...

你有没有遇到过这种情况——正吃着饭,手机突然“叮”一声,一条短信弹出来:“尊敬的用户,您在XX平台的贷款已逾期...

点击复制推广网址:

下载海报: