贷款逾期被短信起诉吓懵?别慌!3分钟教你识破套路、合法应对

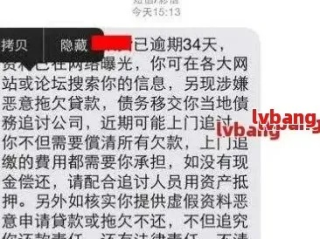

你有没有收到过这样的短信? “【达飞云贷】尊敬的用户,您名下贷款已严重逾期,我司将于今日正式向法院提起诉讼,请于24小时内结清欠款,否则将承担法律责任!” 一看这种字眼,心立马就提到了嗓子眼—...

“您已被列入贷款逾期重点调查名单,请于24小时内联系客服说明情况”?语气生硬、措辞模糊,甚至带点威胁味儿,很多人第一反应是慌——“我到底欠没欠?是不是征信出问题了?”但作为执业十几年的律师,我想告诉你:这类短信,哪怕只发错一条,背后都可能藏着巨大的法律风险。

今天咱们就来聊个真事儿:贷款逾期调查通知短信,到底该怎么发?谁有权发?发错会怎样?

先说结论:合法合规的逾期催收通知,不是随便群发一条短信就完事的,它必须具备明确性、真实性、合法性三重标准,否则,轻则被投诉,重则构成侵权甚至涉嫌违法催收。

那到底怎么发才算合规?

发送主体得合法,只有持牌金融机构(比如银行、消费金融公司)或其委托的第三方催收机构,在授权范围内才能发送此类信息,普通网贷平台随便拿个模板群发“您已涉嫌骗贷”,这是赤裸裸的越权行为。 必须真实准确**,不能含糊其辞说“您可能存在逾期”,而要明确写清:

比如这样一条合规短信:

【xx银行】尊敬的客户张伟(尾号1234),您名下贷款合同号LN20230508因未按时归还第6期款项,截至今日已逾期17天,当前欠款合计¥18,650.32,请尽快还款以免影响征信,如有疑问,请致电官方客服95XXX或登录APP查看详情,异议请3日内书面反馈至legal@xxbank.com。

看到没?这条短信没有恐吓词,没有“起诉”“坐牢”等字眼,但它把关键信息全列清楚了,既履行了告知义务,又规避了法律风险。

语气必须克制,禁止侮辱、威胁、骚扰,根据《民法典》和《个人信息保护法》,催收行为不得侵犯他人人格尊严,像“再不还钱就去你家贴告示”“曝光你的裸照”这种话,别说发短信,微信群里说一句都可能被追究刑事责任。

还有个细节很多人忽略:必须提供异议通道,你不能光说“你欠钱了”,还得让人有机会“喊冤”,如果系统误判、身份被盗用、还款已到账但未同步,用户得有地方申诉,否则,这叫“程序正义缺失”,一旦引发纠纷,机构必败诉。

以案说法:一条短信赔了28万

2022年,浙江杭州的李先生收到某消费金融公司短信:“您因恶意拖欠贷款,已被立案调查,将上报公安机关处理。” 李先生当时刚还完款,查流水发现系统延迟未更新,他多次联系客服无果,情绪激动之下患上焦虑症,被迫停工两个月。

后来他一纸诉状将该公司告上法庭,法院审理认定:

最终判决:该公司赔偿李先生精神损害抚慰金8万元,误工费、医疗费等共计20万元,合计28万元,并公开道歉。

这个案子成了业内标杆——催收不是“吓唬人”,而是“依法提醒”。

法条链接:这些红线碰不得

律师总结:

发一条贷款逾期调查通知短信,看似小事,实则牵一发而动全身,它不仅是风控流程的一环,更是企业合规水平的试金石。

合规的短信,不是为了吓人,而是为了唤醒责任;不是为了施压,而是为了留出解决问题的时间。

作为借款人,你要学会分辨哪些是正规通知,哪些是“伪催收”;作为金融机构或平台,别为了回款效率牺牲底线——一次违规催收,可能换来千万级的品牌危机。

法律从不支持“结果正义”,它只认“程序正当”。

该说的要说清楚,该给的机会要给足,这才是真正的专业与温度。

你有没有收到过这样的短信? “【达飞云贷】尊敬的用户,您名下贷款已严重逾期,我司将于今日正式向法院提起诉讼,请于24小时内结清欠款,否则将承担法律责任!” 一看这种字眼,心立马就提到了嗓子眼—...

大家好,我是你们的专业律师朋友,今天咱们来聊聊一个很常见但容易被忽视的问题:车辆年检逾期了怎么办?尤其是,到底该去哪里处理?别小看这事儿,一旦逾期,不仅可能面临罚款,还可能影响你的保险和行车安全,我经...

好嘞,各位朋友,今天咱们来聊个挺实际的话题,生活中难免磕磕碰碰,万一真遇上点冲突,受伤了,大家可能就会琢磨:“我这伤,到底算不算轻伤害啊?” 这可不是小事,轻伤害的鉴定结果,直接关系到对方要不要负刑事...

你有没有遇到过这种情况——明明按时还款,信用记录良好,某天一查信用卡额度,发现被莫名其妙地“砍了一半”?更离谱的是,银行连个正式通知都没有,APP里轻飘飘弹出一条提示:“根据系统评估,您的可用额度已调...

生活中,谁都可能遇到手头紧的时候,尤其是当账单逾期了,那种焦虑感就像压在心头的石头,让人喘不过气来,你可能会急着到处找钱,但盲目借钱往往会让情况更糟,作为律师,我经常处理这类咨询,今天就以朋友聊天的口...

“您已被列入贷款逾期重点调查名单,请于24小时内联系客服说明情况”?语气生硬、措辞模糊,甚至带点威胁味儿,很多...

点击复制推广网址:

下载海报: